Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

FINANCNÍ ANALÝZA PODNIKU

zdarma!

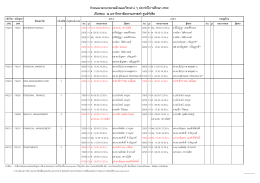

VÝROČNÍ ZPRÁVA 2010 NEMOCNICE ČESKÉ BUDĚJOVICE, a.s.

ตารางการบรรยาย ปีการศึกษา 2559 ณ วันที่ 8 สิงหาคม 2559

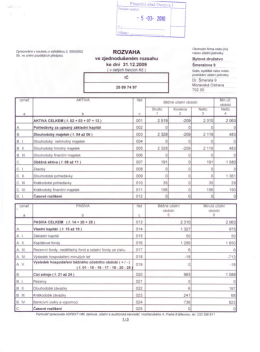

účetní závěrka včetně příloh

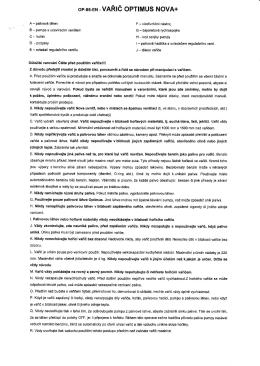

oP-8s-EN _VAŘ!č oPTlMUs NoVA+

Ná vzhledu uren á ná hrobku zá lez í

2. kola přijímaček - které školy přijímají přihlášky od konce března

MUZI SI KRITIKU NEBERO`U

vývoj nové technologie na bázi tavného-redukčně

Zpráva auditora a výroční zpráva v České republice

Podnikové informacní systémy Procesní dimenze

UZNESENIA a ZÁPISNICA z 23. zasadnutia Obecného

5 min lepidlo sl.A RG BL CZ.pdf

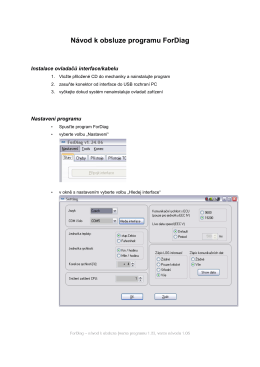

Návod k obsluze programu ForDiag

Prof. PhDr. Ivan Poledňák, DrSc. o SK

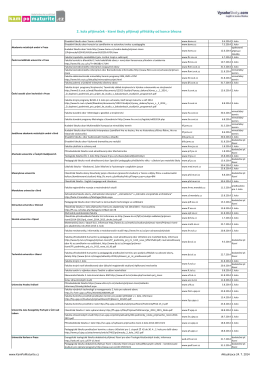

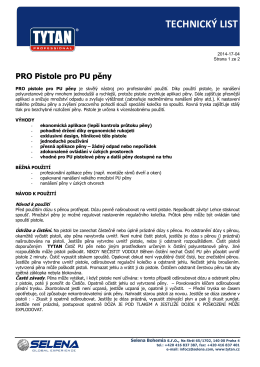

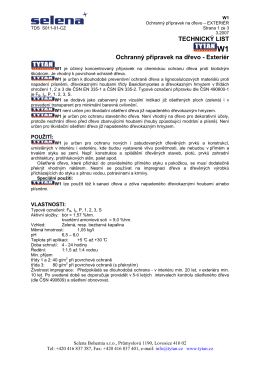

TECHNICKÝ LIST

Technický list - NEJstavebniny.cz

Kompletní zpracování

Nový plánovací systém, tipy pro zadávání úloh, časté

originálních náhradních dílů

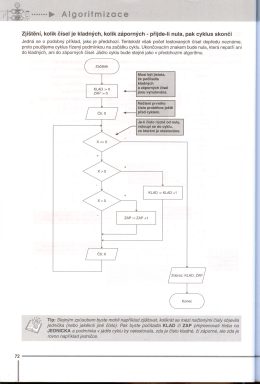

Tvorba algoritmu s použitím cyklu

vysoké uč možnosti automatiza vysoké učení technické v brně žnosti