Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

ZÁSOBY - pořízení, výroba, evidence, inventarizace

null

Vztah ke starým pannám a mládencům

Štúdia č. 9: Výzva k osobnej službe

Rok 2013 - Bílé Karpaty

Aktuální číslo - Hornické listy

pohledávky a závazky z obchodních vztahů ve společnosti

DUEL – Úvodní příručka

NEBYT SAM 2_2012_na web.indd

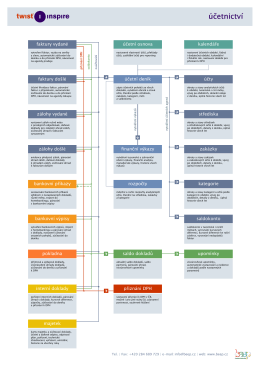

Schéma účetních operací

Zpráva o výsledku přezkoumání hospodaření obce Halenkovice.

5/2011 - Prameny zdraví

Informacny list_Ochrana osobných

Zde - Altair

OCHRANA OSOBNÝCH ÚDAJOV

VisionBook P55 LTE

zde - Charita Česká republika

9/ 2013 (186) - SPOV - Spolek pro obnovu venkova

Hopik ke stažení

Otevřít náhled PDF

02/2011

Lineární popis a hodnocení teplokrevných koní Metodika platná od

Environ- mentálně šetrné stavby 2. ročník