Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Sleva na daních za umístění dítěte v mateřské škole

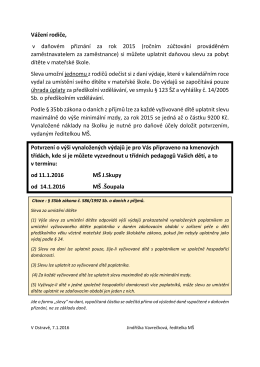

Vážení rodiče, v daňovém přiznání za rok 2015 (ročním zúčtování

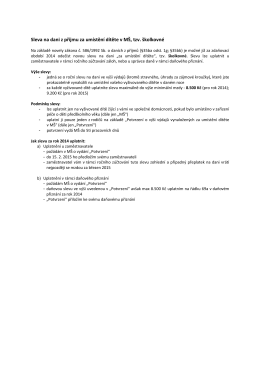

Sleva na dani z příjmu za umístění dítěte v MŠ, tzv. školkovné

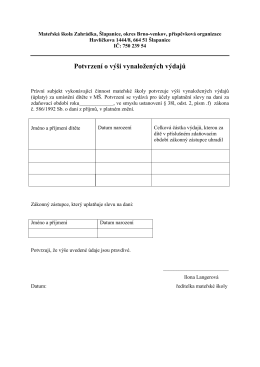

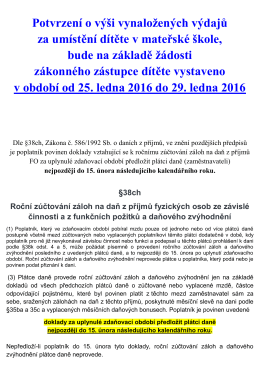

Potvrzení o výši vynaložených výdajů

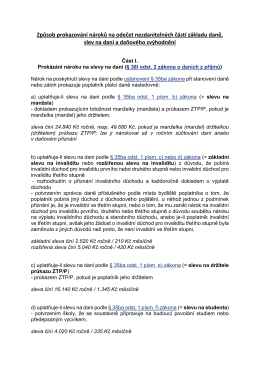

Prokázání nároku na slevy na dani.

hlášení pracovní neschopnosti – denní odškodné

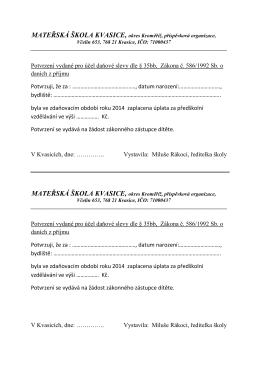

Mateřská škola Sedmikráska, Lišická 1502, Praha 9 – Újezd nad

TISKOPIS K VYZVEDNUTÍ VE TŘÍDĚ VYPLŇTE POUZE ÚDAJE O

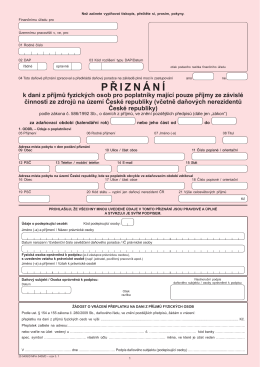

p ř i z n á n í

PŘIHLÁŠKA dítěte k zápisu do školky OTEC

Kolik stojí jedno místo ve školce aneb Vyděláme - IDEA - Cerge-ei

Mladé frontě DNES

Daňový bulletin 3/2016 - Daň z příjmů

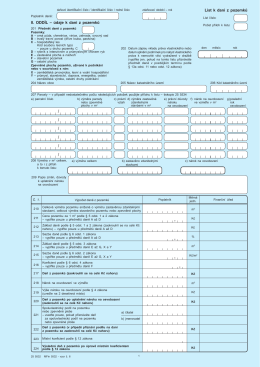

List k dani z pozemků II. oddíL – údaje k dani z

Potvrzení vydané pro účel daňové slevy dle § 35bb, Zákona č. 586

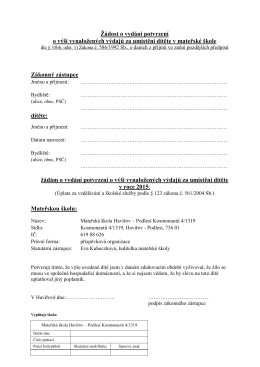

Žádost o vydání potvrzení o výši vynaložených výdajů za umístění

ZDE

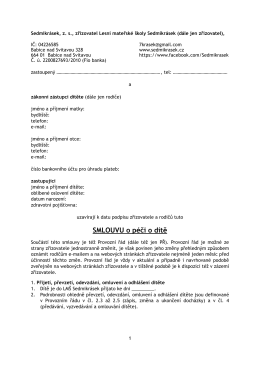

Smlouva o péči o dítě

PDF Profil CZ - Kucirek Legal

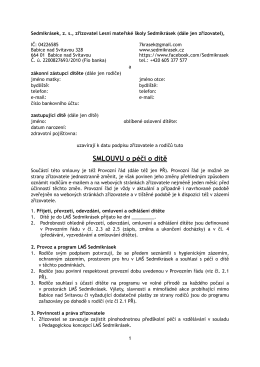

Smlouva o péči o dítě

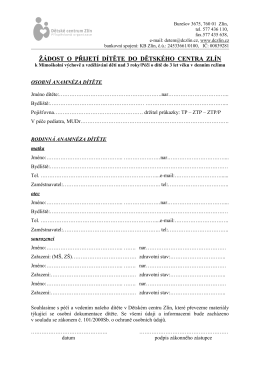

OSOBNÍ ANAMNÉZA DÍTĚTE

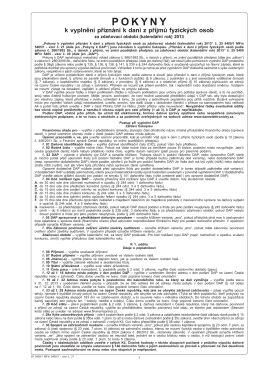

Pokyny k daňovému přiznání

zde