Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

ZNAČAJ RAČUNOVODSTVENIH INFORMACIJA U POSLOVNOM

izvestaj gck 2006.qxp

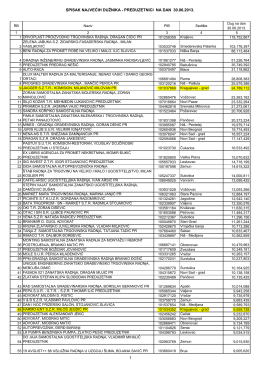

1 SPISAK NAJVEĆIH DUŽNIKA - PREDUZETNICI NA DAN 30.06

Program - Smart Travel

Zápis ze 154. zasedání AS FEL konaného 5. března 2014

Zápis ze 160. zasedání AS FEL konaného 17. června 2015

Manjinski i višejezični Mediji u kontekstu sprovođenja