Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

Izveštaj o reviziji finansijskih izveštaja i pravilnosti

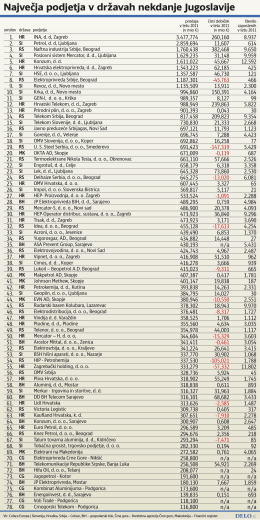

Največja podjetja v državah nekdanje Jugoslavije

slu@beni list grada novog sada

Билтен бр. 1/2014 Питања и одговори са саветовања одржаног у

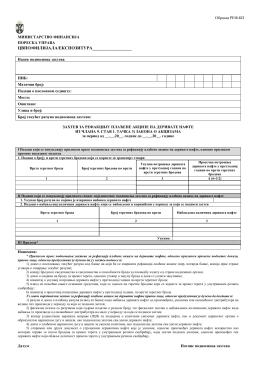

Obrazac REF-BP - Пореска управа

Studija o održivom korišćenju i zaštitii prirodnih resursa

ПРЕС КЛИПИНГ

Broj 415

програм за бољи живот 2012—2016.

Билтен новембар 2014

Mesečni izveštaj Uprave za javni dug

Izveštaj o transparentnosti

Елаборат РЈУ ИиД ПДР Коксара