Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

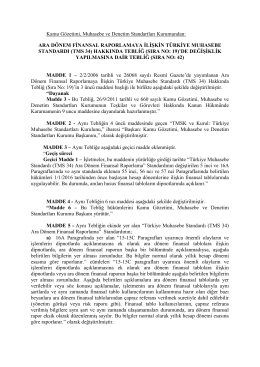

(TMS 34) Hakkında Tebliğ (Sıra No: 19)

ARA DÖNEM FİNANSAL RAPORLAMAYA İLİŞKİN TÜRKİYE

buradan

Çankaya sakinini Çankaya sakinini

(TMS 41) Hakkında Tebliğ (Sıra No: 22)

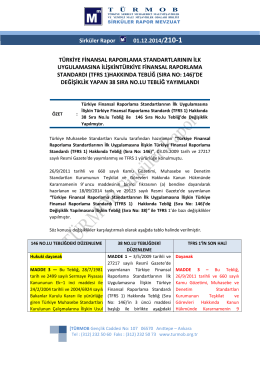

TÜRMOB T Ü R M O BTÜRKİYE SERBEST MUHASEBECİ MALİ

(TFRS 12) Hakkında Tebliğ

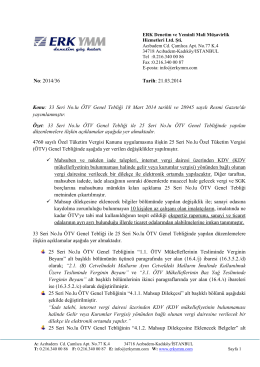

No: 2014/36 Tarih: 21.03.2014 Konu: 33 Seri No.lu ÖTV Genel

Ceza verme yetkisinin zaman aşımına uğradığı ya da disiplin

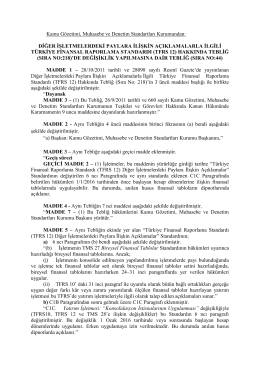

DİĞER İŞLETMELERDEKİ PAYLARA İLİŞKİN AÇIKLAMALARLA İLG

(TMS 21) Hakkında Tebliğ (Sıra No: 13)

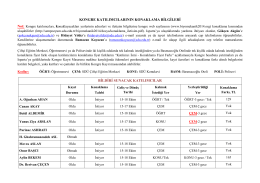

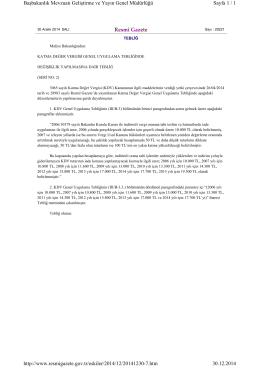

Seri No: 2

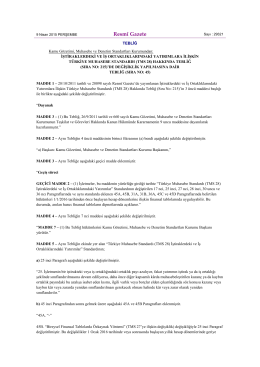

(TMS 28) Hakkında Tebliğ

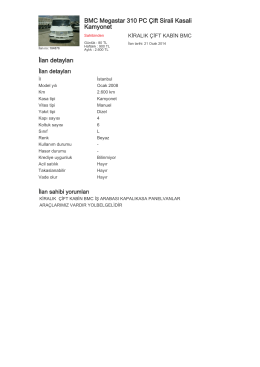

BMC Megastar 310 PC Çift Sirali Kasali Kamyonet İlan detayları

23 mart.s1

Hizmet Envanteri - Beden Eğitimi ve Spor Yüksekokulu

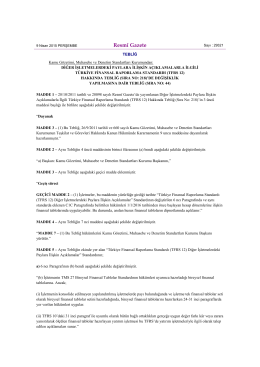

ÇALIŞANLARA SAĞLANAN FAYDALARA İLİŞKİN TÜRKİYE

TFRS 7

TFRS 1

(TMS 19) Hakkında Tebliğ (Sıra No: 9)

Tyršova ulice