Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

İsl. İkt.-kitap

- Munich Personal RePEc Archive

Voorlopige teamindelingen Sporting Almere 2014

islam iktisadını yeniden düşünmek

Proses Akış Şeması Kodlama ve Çizimi

Genel Kurul İç Yönergesi

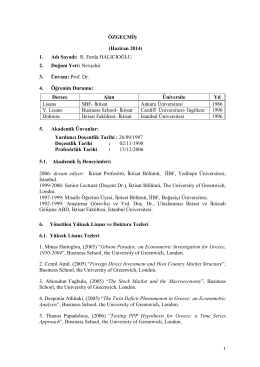

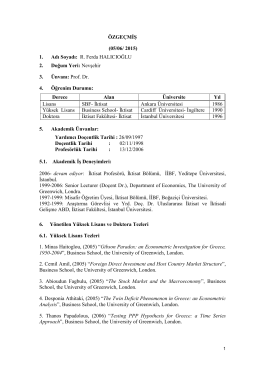

Prof. Dr. Ferda HALICIOĞLU - İktisat

Vzdělávací skrip

Dışa Aktar

Özgeçmiş - Yeditepe Üniversitesi

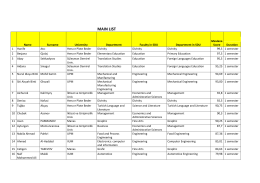

Incoming student List

1. Adı Soyadı: R. Ferda HALICIOĞLU 2. Doğum Yeri

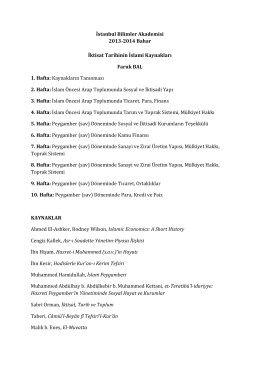

İktisat Tarihinin İslami Kaynakları

Etik ve Ahlak Arasında İnsan Kaynakları Yönetimi

Forum International de Tunis sur les Sukuk

Analiz Metod Kaynakları - Gıda Kontrol Laboratuvar Müdürlükleri

Katalóg kamenné záhradné lampy

European Business Center for Training & Development - Ebc