Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Məqaləni indir

Məqaləni indir

In Your Pocket, a guide

halalturk danışmanlık dökümanı

Bilgi Günceli

Senior Sonuçlar(Protestolardan Sonra - Güncellendi)

0005 - Orman Genel Müdürlüğü

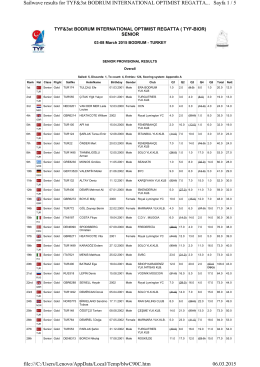

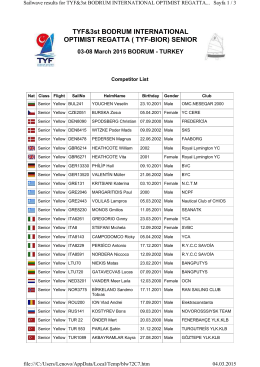

SENIOR - Bodrum Bior

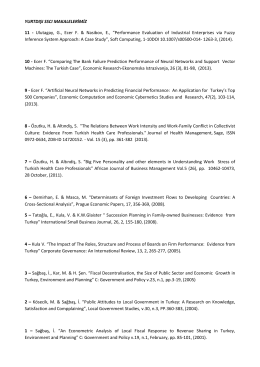

YURTDIŞI SSCI MAKALELERİMİZ 11

69 MÜKELLEF VE KAMU OTORİTESİ AÇISINDAN VERGİ

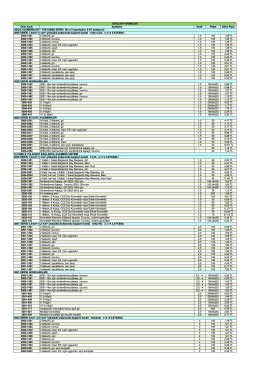

(2013-2 F\335YAT L\335STES\335.xls)

E-Kitaplarda Tipografik Tasarım Önerileri

tkh_9_web - Teorija koja Hoda / TkH / Walking Theory

GÜZEL SANATLAR FAKÜLTELERİNE HAZIRLIK KURSLARINDA

Tarhana Baba Dini Bilgiler Kitap

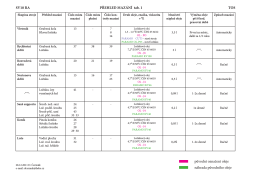

původní označení oleje náhrada původního oleje SV18

TÜRK-YUNAN MÜBADELESİ - Uluslararası İlişkiler Öğrenci Dergisi

Sayılarla Bodrum 2011-2012 - Bodrum Ticaret Odası (BODTO)

Journal of Qafqaz University

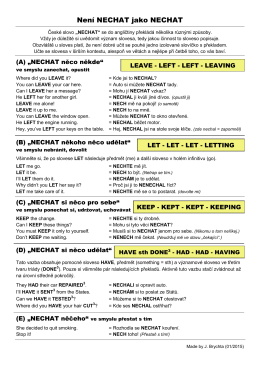

19 Není NECHAT jako NECHAT