Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

aylık sektör raporu şubat 2014

aylık sektör raporu ocak 2014

aylık sektör raporu ağustos 2014

Takvim ve Öngörüler

aylık sektör raporu mart 2014

türkiye inşaat malzemeleri sanayi aylık dış ticaret verileri

türkiye inşaat malzemeleri sanayi aylık dış ticaret verileri

türkiye inşaat malzemeleri sanayi aylık dış ticaret verileri

aylık sektör raporu nisan 2014

aylık sektör raporu eylül 2014

aylık sektör raporu temmuz 2014

aylık sektör raporu eylül 2015

aylık bülten (kasım 2014) - erzurum vergi dairesi başkanlığı

Catalog - Çizgi Merdiven

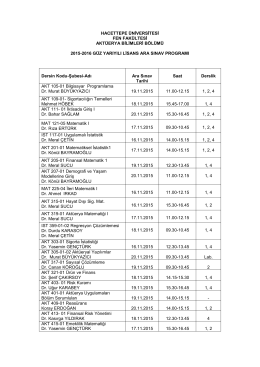

HACETTEPE ÜNİVERSİTESİ

Knn, Nn, Bayes, Dt Ve Svm Kullanılarak Ekg Vurularının

türkiye inşaat malzemeleri sanayi aylık dış ticaret verileri

26 EKİM 2014 - Ekonomi Gazetesi

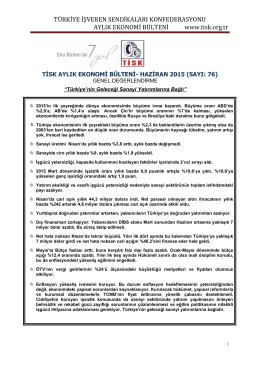

Ekonomi Bültenini Görüntülemek İçin Tıklayınız

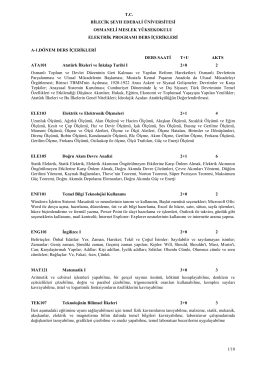

tc bilecik şeyh edebali üniversitesi osmaneli meslek yüksekokulu

Haber Bültenini Görüntülemek İçin Tıklayınız

türkiye imsad ekim ayı sektör raporu

AYLIK SEKTÖR RAPORU AĞUSTOS 2015