Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

resmi gazete için tıklayınız

2014-54 Vadesi Geçtiği Halde Ödenmemiş Vergi

okul sütü icmalleri (önemli)

Data Communication and Network

eczane denetim formu eczane denetim formu

iyi tarım uygulamaları 2015 yılı destekleme iş takvimi

eczane denetim formu eczane denetim formu

Ürün Etiket Adı İsimlendirme Kılavuzu

Özlük Hakları ve Tahakkuk Şube Görev Tanımları

ar- ge projeleri gelişme raporları formu

tebliğ no : 2014/22 - Türkiye Damızlık Koyun Keçi Yetiştiricileri

e-Defter

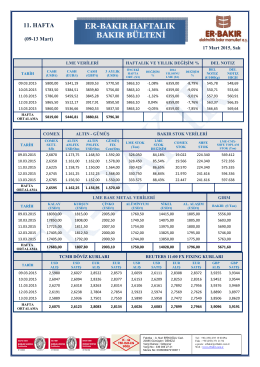

2015-11.Hafta - Er

D-SMART KAMPANYA ŞARTLARI • 2 ay ucretsiz

Resmî Gazete

SUNUŞ - Rize Ticaret ve Sanayi Odası

FAALİYET RAPORU - Rize Ticaret ve Sanayi Odası

ÇUKUROVA İLÇE EMNİYET MÜDÜRLÜĞÜ

EK 1 - Tebliğ - Deniz Ticaret Odası

Staj İlkeleri-Sunum - Makine Mühendisliği

çiftçi kayıt sistemine dahil olan çiftçilere mazot, gübre ve toprak

Title is set in Univers45 Light 30 pt

ar-ge usul ve esaslar1 03.12.2014 - TC Gıda Tarım ve Hayvancılık