Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Atılım Faktoring A.Ş. Borçlanma Aracı İhracı Tanıtım Sunumu

(T\374rkiye MY14 Tavsiye Edilen Anahtar Teslim Fiyat

3. Etap Bono Ihraci Tanitim Sunumu (Genel)

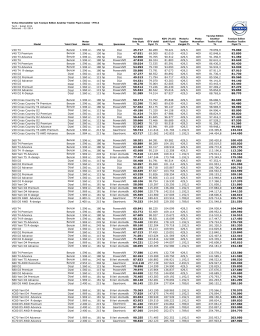

Detayli Enstruman Analizi

naked touring adventure custom classic

Devir Bedeli Hakkında Duyuru - Maden İşleri Genel Müdürlüğü

Örnek Getiri Oranı Hesaplama - kt - kira sertifikaları varlık kiralama a.ş.

Halkbank Banka Bonosu Halka Arzı Tanıtım Sunumu

prezentácia modelovej rady

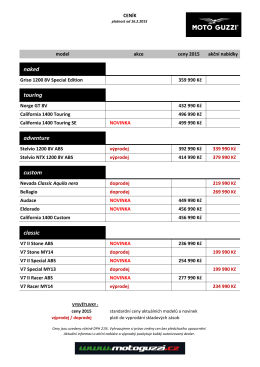

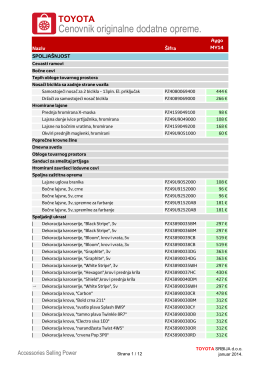

Cenovnik originalne dodatne opreme.

Kuveyt Türk Katılım Bankası A.Ş. Kira Sertifikası Halka Arzı - kt

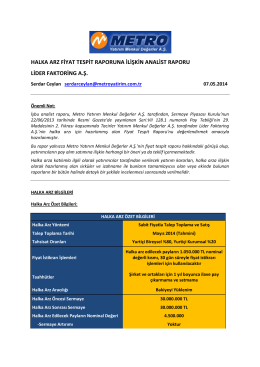

Lider Factoring Fiyat Tespit raporuna İlişkin analist raporu

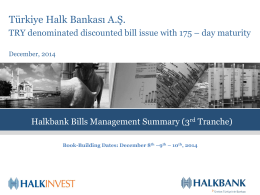

Türkiye Halk Bankası A.Ş. issues 175 – day

2016 Birleşmiş Milletler Küresel İlkeler Sözleşmesi İlerleme Bildirimi

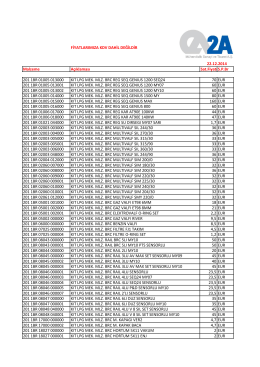

FİYATLARIMIZA KDV DAHİL DEĞİLDİR Malzeme Açıklaması Sat

"yanan bizdik, siz kömür sandınız" - 19. Kömür Kongresi

Halk Yatırım, Kira Sertifikası (SUKUK) İhraçları ve Kurumsal Sosyal

www.hydrobas.com

Norm/İstihdam Fazlası Öğretmenler Konulu İlçe Milli Eğitim

Slayt 1

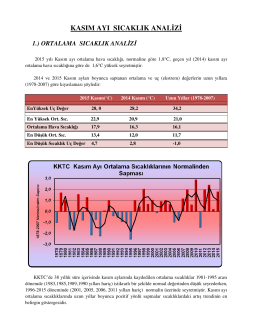

Sıcaklık Analizi

haftalık görünüm

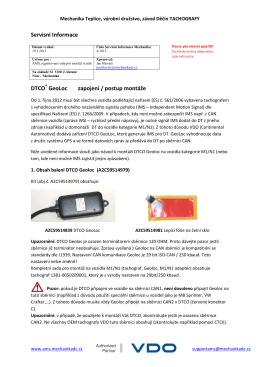

Servisní Informace DTCO GeoLoc zapojení / postup montáže