Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

Günlük Bülten - Turkborsa.net

Günlük Bülten 23.03.2015

Günlük Bülten - Turkborsa.net

Piyasa Yorumu - Turkborsa.net

Download - Tarlan Kimya

Ekonomi Bültenini Görüntülemek İçin Tıklayınız

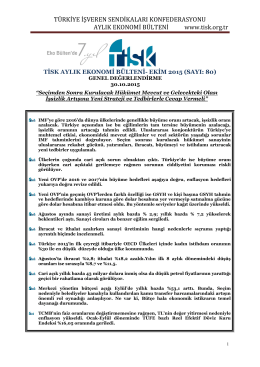

devamı... - Vakıf Yatırım

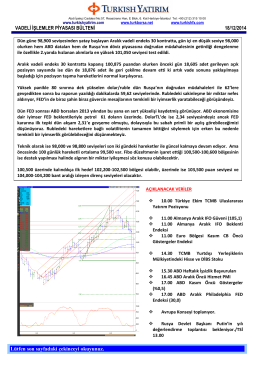

Vob Bülten - Turkborsa.net

Firmamız vergi danışma ve bağımsız denetiminden sorumlu Hayri

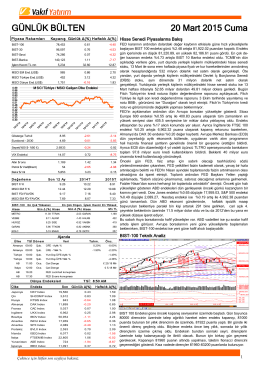

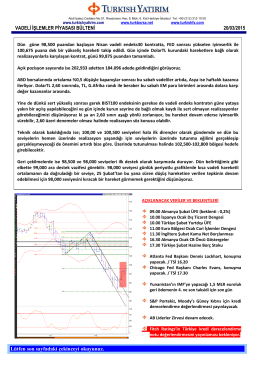

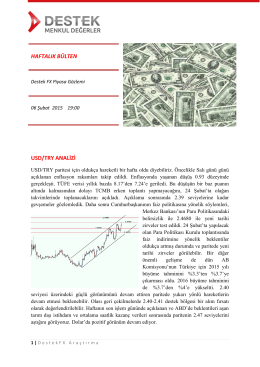

Haftalık Bülten - Destek Menkul Değerler

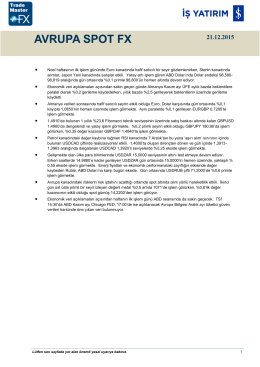

Avrupa Spot FX21.12.2015

Piyasa Yorumu - Turkborsa.net

T.C. ESKİŞEHİR 2. İCRA HUKUK MAHKEMESİ