Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

YAVRU KEDİ MAMALARI.pdf

Abstract - Journal Of Business Research

Tam Metin (PDF)

yüksek lisans tezi - Okan Üniversitesi eArşiv

indirmek için tıklayınız

pdf dosyası - Afyon Kocatepe Üniversitesi İktisadi ve İdari Bilimler

tc yalova üniversitesi strateji geliştirme daire başkanlığı kurumsal

İçindekiler - İstanbul Ticaret Üniversitesi

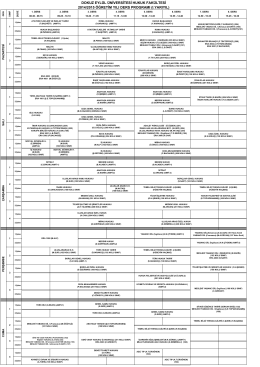

326RG\334N \326\320RET\335M I.YY. 2014-2015.xlsx

Right ventricle collapse secondary to hepatothorax caused by

Anal İlişki - Alimallah.net

Pdf yap

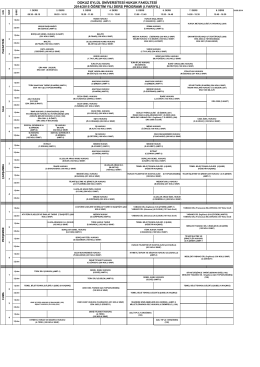

İşletme ABD Doktora ve Yüksek Lisans Programları Haftalık Ders

Muhasebe Meslek Mensuplarının Tms

Vianočná cena

Bu PDF dosyasını indir

1 tc dumlupınar üniversitesi uygulamalı bilimler

Erbahar - İstanbul Bilgi Üniversitesi