Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Uluslararası İnsanı Yardım Kurumları ve Sağlık Yardımları

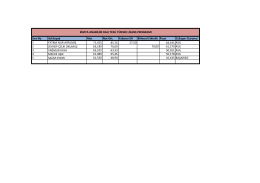

Sıra No Ad-Soyad Ales Not Ort. Yabancı Dil Bilimsel Etkinlik

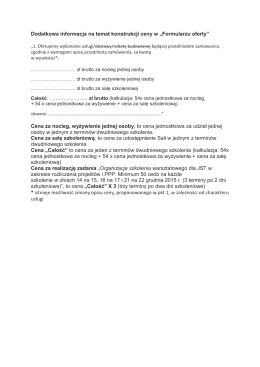

Dodatkowa informacja na temat konstrukcji ceny

ASMMMO

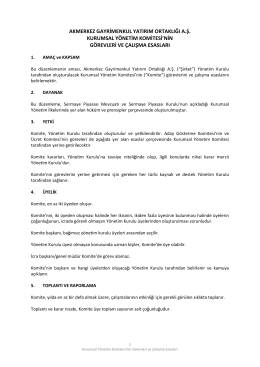

migros ticaret a.ş. riskin erken teşhisi komitesi çalışma esasları

ASMMMO

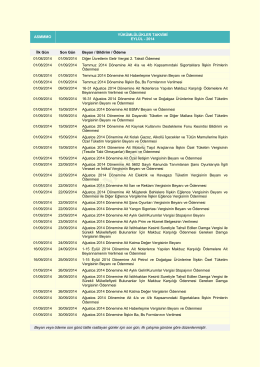

Kurumsal Yönetim Komitesi PDF

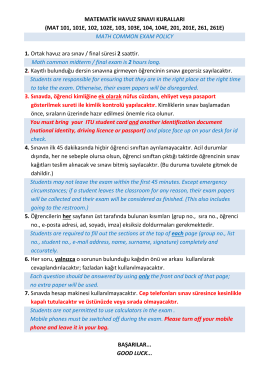

Sınav Kuralları

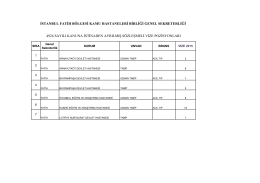

İSTANBUL FATİH BÖLGESİ KAMU HASTANELERİ BİRLİĞİ GENEL

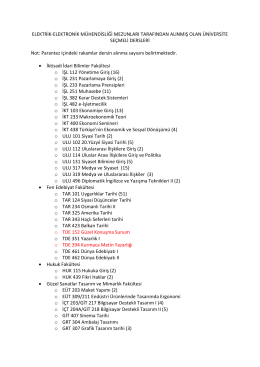

Öğrencilerimizin daha önce almış oldukları üniversite seçmeli dersleri

Aileye köle sermayeye kul olmayacağız

bilanço hesapları

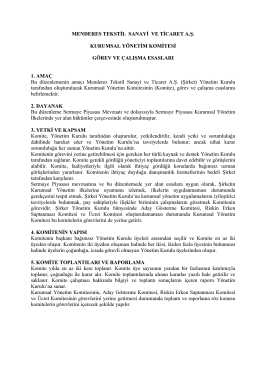

MENDERES TEKSTİL SANAYİ VE TİCARET A.Ş. KURUMSAL

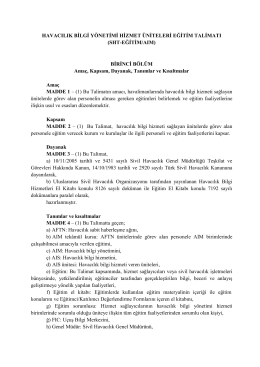

Havacılık Bilgi Yönetimi Hizmet Üniteleri Eğitim Talimatı

Ana Sözleşme Rev.4

2014 yılı Şubat hutbeleri

Kurumsal Yönetim Komitesi Görev ve Çalışma Esasları

Bolum_7b

NOT 1 – ORGANİZASYON VE FAALİYET KONUSU

İndir

Full Text - Journal Of Business Research

6360 Sayılı Torba Kanun TBB Rehber