Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Zápis 11 zasadnutie Komisie DRSR

Humanum

VZN obce č. 2/2010 Podmienky prideľovania nájomných

NARIADENIE EURÓPSKEJ CENTRÁLNEJ BANKY (EÚ) 2016/ 1705

Okresný súd Levice

%20FISCAL%20ALERT_Sluzby%20vztahujuce%20sa%20na%20nehnutelnost.pdf;TAX & FISCAL ALERT_Sluzby vztahujuce sa na

Dôvodová správa

Přehled změn k 10. 2. 2016:

Otázka Potrebujem informácie ohľadom dane z

Všeobecné obchodné podmienky SK

Aplikácia povinného zverejňovania zmlúv, údajov o

project line event

Tlačová správa

čítajte ďalej

Změna podpisového vzoru pro podnikatele

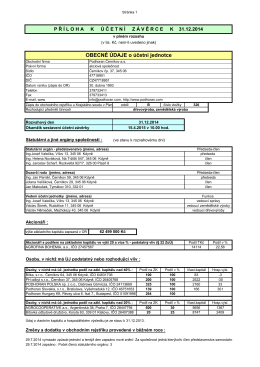

Příloha ÚZ 2014 - Podhoran Černíkov

ZUWINS - Interpro

vyhlásenie hláv štátov alebo predsedov vlád eurozóny

Fony.sk OFFLINE 5. februára 2012

acrobat - Notárska komora SR

Pozvánka - OldSoft

Notársky časopis - Notárska komora Slovenskej republiky

Dominik Bažík - Ministerstvo spravodlivosti SR