Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

Finančný spravodajca 13/2011 (2. časť)

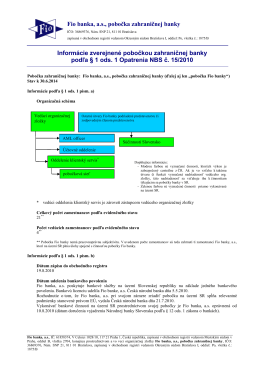

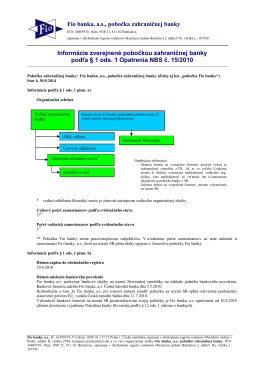

Základné informácie o pobočke k 30.6.2014

19. Problematika odpadov - Go

Základné informácie o pobočke k 30.9.2014

BLAHOŽELANIA

Uplne znenia vybratych predpisov

Finančný spravodajca 9/2012

Informácie o pobočke zahraničnej banky za 4Q 2013

ÚPLNÉ ZNENIE Metodického usmernenia Ministerstva financií

Text opatrenia

Text opatrenia

Finančný spravodajca 3/2011

Novela postupov účtovania v nadväznosti vyvolaná