Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

VPP 1000-3 - Komunálna poisťovňa

Všeobecné poistné podmienky pre úrazové poistenie.

KOMUNÁLNA .~ A

Théâtre de

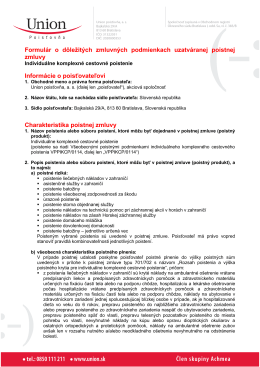

Informácia o podmienkach uzatvorenia zmluvy

zísL,X~J`tiNnč~ne dAa "`62š``"`"""""`r " 1

čítaj celý článok - Prvý klub turistov Diviaky

1.dec.Sv.deň AIDS 1 - RÚVZ-DS

Zmluvné podmienky

zmluvné dojednania pre havarijné poistenie eurokasko

1.december Svetový deň AIDS (pdf, 86 kB)

Všeobecné poistné podmienky a zmluvné dojednania

Špeciálna ponuka poistenia pre vojakov Slovenskej republiky

Zmluva o obstaraní zájazdu (pdf)

Všeobecné poistné podmienky Generali platné od 6.10.2014

Informácia pre úrazové poistenie Ready 15

Všeobecné poistné podmienky pre havarijné poistenie

Apríl 2014 - Socioterapia.sk

OZD AS KAS-2 - Komunálna poisťovňa

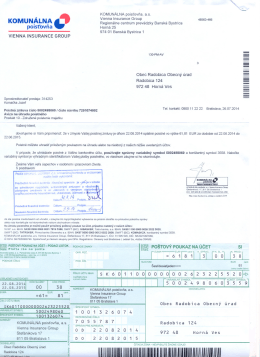

Poistenie Union

Poistné podmienky

OZD RAS PZP-1 - Komunálna poisťovňa

Stredná odborná škola, Lučenecká cesta 2193/17 Zvolen