Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

VŠEOBECNÉ POISTNÉ PODMIENKY PRE INVESTIčNÉ žIVOTNÉ

Životné poistenie

dojnice-2014-min

Interná smernica č.1/2014 pre tvorbu a použitie sociálneho fondu

Príručka IŽP apríl 2013

Vráťme sa k princípom V – Primárna starostlivosť a

VŠEOBECNÉ POISTNÉ PODMIENKY PRE POVINNÉ

všeobecné poistné podmienky pre poistenie čelného skla

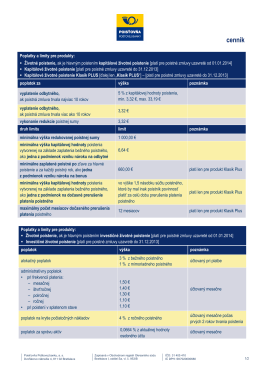

cennik 092014 - Poisťovňa Poštovej banky, as

Všeobecné poistné podmienky a zmluvné dojednania

SÚHLAS S POISTENÍM (PRIHLÁŠKA DO POISTENIA)

VŠEOBECNÉ POISTNÉ PODMIENKY I. ČASŤ

VŠEOBECNÉ POISTNÉ PODMIENKY PRE POISTENIE ÚRAZU A

Investičné životné poistenie_Union_Flexi

Poistenie výdavkov

zobraziť - Urbárske družstvo v Rejdovej

Chovateľská prehliadka RgO SPZ Trenčín

VŠEOBECNÉ POISTNÉ PODMIENKY PRE úRazOVÉ

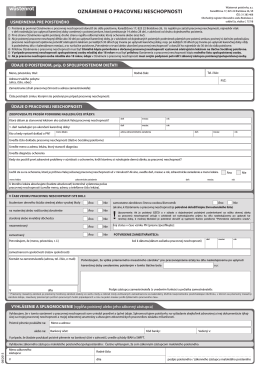

Oznámenie O pracOvnej neschOpnOsti

)NVEST - CK

Plán hospodárskeho a sociálneho rozvoja obce Kátov

všeobecné poistné podmienky pre poisteniepohrebnýchnákladov

Všeobecné obchodné podmienky