Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Sociálne a zdravotné poistenie v r. 2013 zmeny platné od 1.1

Ako čítať vyúčtovanie? - Spokojné bývanie, sro

S účinnosťou od 1.1.2011 vstúpili do platnosti novely

Ročné školenie 2014 MZDY

(Pokyny k mobilitám.rtf)

Menšinová politika na Slovensku 4/2013

SENECA tours - 2013 - dovolenka plná zážitkov

VYHLÁŠKA DĚKANA FAV 6D/2015 Slavnostní imatrikulace

Dôchodkový systém a zdravotníctvo – vývoj po 1.1.2010 [560

VzN KO 2013

Cenník platný od 1.8.2014 - Nemocnica Alexandra Wintera, Piešťany

Brožúra vydaná k 2.dňu (iba MZD)

skúšobnom poriadku - Národná banka Slovenska

skúšobný poriadok

Brigádnický poriadok MO SRZ Púchov

Prehľad legislatívnych zmien platných od 1. 1. 2011

Účtovná závierka dôchodkového fondu GARANT d.d.f. k

5 rokov, 2001

Mzdári pozor: od januára vstúpilo do platnosti viacero zmien

NEWSFLASH

vydanie zo dňa 17.10.2012

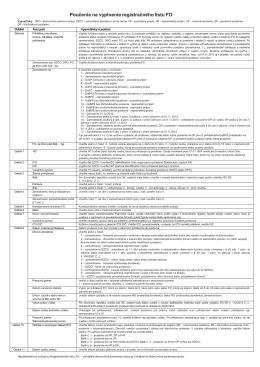

Poučenie na vyplnenie registračného listu FO

VYBRANÉ EKONOMICKÉ UKAZOVATELE