Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

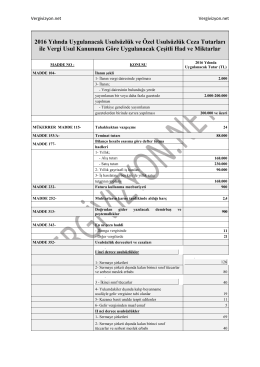

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 460) 213 sayılı

vergi usul kanunda 2015 yıl için belirlenen hadler yayımlanmıştır.

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti

gelir vergisi kanunu yönünden 2016 yılında uygulanacak oranlar ve

2014-079 Gelir Vergisi Uygulamasında 2015 Yılında Geçerli Olacak

287 Seri No.lu Gelir Vergisi Genel Tebliği

Sayı: 2015/27 Konu: Gelir Vergisi Kanunu kapsamında 2016 yılında

Sirküleri indirmek için tıklayın. (279,28 KB)

Damga Vergisi Kanunu Genel Tebliği (Seri No:59)

Sirküler No: 046

Eki buraya tıklayarak görüntüleyebilirsiniz

Eki için tıklayınız

ndan: DAMGA VERGİSİ KANUNU GENEL TEBLİĞİ (SERİ NO: 59) 1

2015 yılı için geçerli olacak vergi oran, tutar veya hadlerine ait pratik

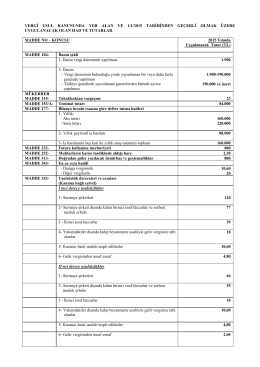

2015 Yılı için Gelir Vergisi Kanunundaki Maktu Had ve Tutarlar

2015 yılında uygulanacak usulsüzlük ve özel usulsüzlük ceza

sırk-15-01 2015 yılında uygulanacak bazı had ve

Usulsüzlük Cezası Tutarları (2016)

vergi usul kanunu 2015 yılı hadler ve ceza tutarları

145-2015-yili-vergi-cezalari-hk

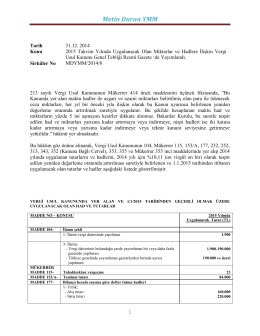

Sirküler MDYMM/2014/8

132-414-seri-nolu-vuk-gt-2014-yeniden-degerleme-orani-hk

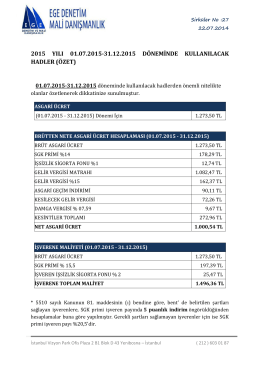

özet