Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

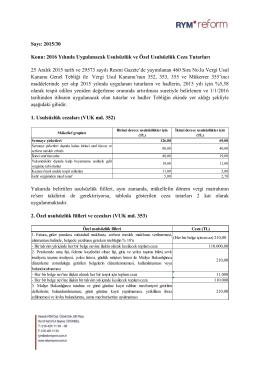

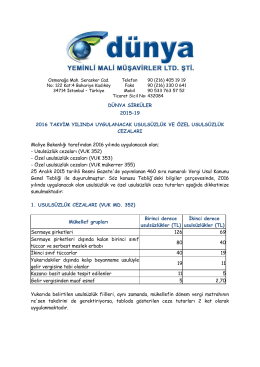

2015 yılında uygulanacak usulsüzlük ve özel usulsüzlük ceza

Vergi Sirküleri

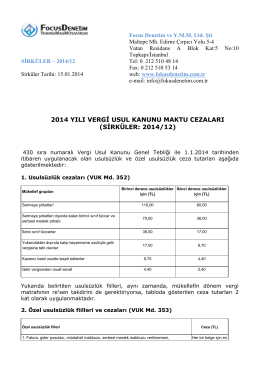

2014 yılı vergi usul kanunu maktu cezaları

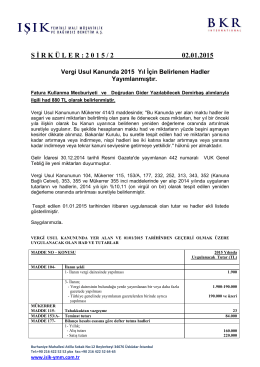

vergi usul kanunda 2015 yıl için belirlenen hadler yayımlanmıştır.

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti

Sirküler No: 046

Eki için tıklayınız

Sirküleri indirmek için tıklayın. (279,28 KB)

Korumalı işyerlerinde çalışan engellilere ödenen ücretlerin

2015 yılında uygulanacak motorlu taşıtlar vergisi tutarları açıklandı.

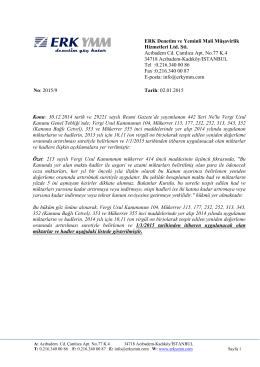

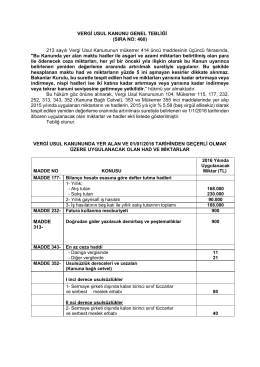

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 460) 213 sayılı

6552 sayılı Kanun kapsamında yapılandırılan bazı kamu

Kayıtlarda yer aldığı halde işletmede bulunmayan kasa mevcudu ve

Ar-Ge uygulamasında değişiklikler yapan Bakanlar Kurulu Kararları

2015 yılında uygulanacak asgari geçim indirimi tutarları.

2014 yılında elde edilen bazı gelirlere uygulanacak enflasyon

2015 yılında uygulanacak asgari ücret tutarları belirlendi.

İndir

Kıymetli taş teslimindeki KDV istisna uygulamasına ilişkin açıklama

2013 yılı indirimli orana tabi işlemlere ilişkin iade talebinin en geç

Sirküler No: 046

Yeni nesil ÖKC cihazlar, amortisman listeleri ve matbaa işletmecisi

2014 yılına ilişkin emlak vergisi, veraset ve intikal vergisi ile çevre