Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

2014 yılı pratik bilgiler

2014 yılı pratik bilgiler

çevre izin ve lisans yönetmeliği

Nisan - Keskinoğlu

ÖZEL TEŞVİK DÜZENLENMESİ KAPSAMINDAKİ

Meyve-Sebze Teknolojisi II

Yayını indirmek için tıklayınız

Serbest Meslek Kazançları Vergi Rehberi

2014 Macaristan Ulke Raporu

duyuru 352 - Eriş Yeminli Mali Müşavirlik Ltd. Şti.

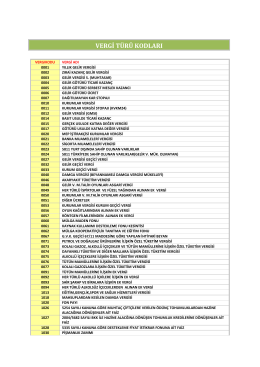

vergi türü kodları

Vergi Türü Kodları

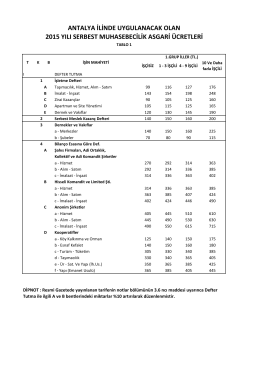

Ücret tarifesi için tıklayınız... - Antalya Serbest Muhasebeci Mali