Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Obecné pokyny Evropského orgánu pro bankovnictví o

NOVA Lite - Inova Diagnostics

Směrnice pro nájem bytů ve vlastnictví obce Tchořovice

Usmernenia EBA ku kapitálovej požiadavke na dodatočné

Správa železniční dopravní cesty, státní organizace

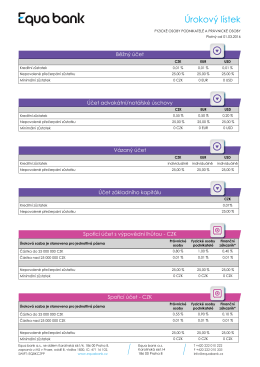

Úrokový lístek

Smernica Komisie 2012/36/EÚ z 19. novembra 2012, ktorou

č Jak - Česká společnost stavebních koordinátorů

Levinson, Marc (2014) Finansal Piyasalar Kılavuzu, Çevirenler

Ke stažení - Gracilis sro

Konstruktivismus a energetická bezpečnost v mezinárodních vztazích

Výběr projednaných a přijatých stanovisek461.19 KB

Okresní šachový svaz Brno-venkov ve spolupráci s TJ Sokol Zastávka

Investujte s českými experty

Abstrakty časopisu B&IT 2/2013 v českém jazyce najdete zde.

Lifecycle Date Technology

zde - Investiční bankovnictví, Komerční banka as

IFRS do kapsy 2011

zde - Textilní zkušební ústav

Strategický průvodce k úspěšnému využívání a

BISOFIX ® E19 D BIS Objímky pro izolované potrubí

Rycarfa Flavour 20mg tablety pre psov , PIL.pdf

Právo veřejných zakázek – k jednomu zajímavému problému z praxe