Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

VZ_za rok 2009 - ČSOB Pojišťovna

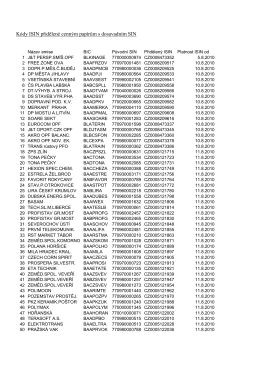

Kódy ISIN přidělené cenným papírům s dosavadním SIN

VÝROČNÍ ZPRÁVA 2014

Jan Hus a jeho význam pro dnešní společnost

Folder - Herring Szczecin 2015

Výroční zpráva Cetelem

Výroční zpráva za rok 2013 - Česká kancelář pojistitelů

JZ rizeni rizik v pojistovne 2015

Myslete na štěstí SRDCEM! Take HEART for your happiness!

Výroční zpráva 2014 - ERV Evropská pojišťovna

Organizační kancelář Praha

Zpráva k 30. 09. 2015 / Aktualizováno 30. 10. 2015

Zveřejňované údaje k 30.6.2015 dle vyhlášky č. 434/2009 Sb.

Zaludnosti ebook - Broker Trust, as

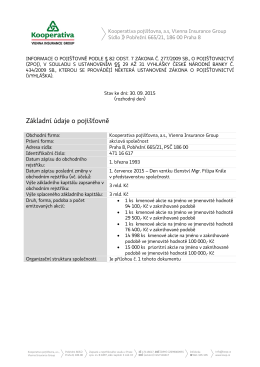

INFORMACE O POJIŠŤOVNĚ PODLE § 82 ODST

Všeobecné pojistné podmínky pro pojištění

Žádost o změnu pojistné smlouvy

Informace o Exportní garanční a pojišťovací společnosti, a.s. k 31.03

Údaje o Hasičské vzájemné pojišťovně

Výročná správa 2011 - Poisťovňa Slovenskej sporiteľne, as Vienna

Pozvánka na 1 část semináře 2015 Kdousov-A4-TISK

Výroční zpráva 2014 (2 249 kB)

Výroční zpráva 2014