Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

TS Sportif Sermaye Artırımı Henüz Onaylanmamış

Keupstraßenkurier Nr.1 - Keupstraße ist überall

KSC Lokeren OV Trabzonspor AŞ

2014 - Ekonomi Gazetesi

BJKAS Taslak İzahname

2013 yılı - 12 aylık

2016CS22-4 2016CS22-4 - Atatürk Üniversitesi Açıköğretim Fakültesi

CANLA-BASLA - Yedigün Gazetesi

Ayrıntılı bilgi için tıklayınız

GERGİNLİK! GERGİNLİK!

DURGUN, Ayşe-MEMİŞOĞLU, Dilek-KÜRESEL ISINMA VE

Ünite 2: FİNANSAL Tablolar: Düzenlendigi tarihte işletmelerin

FAALİYET RAPORU

İSTANBUL FİNANS MERKEZİ ARSASI

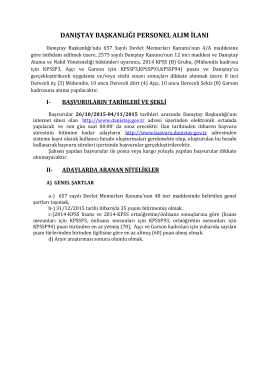

danıştay başkanlığı personel alım ilanı

FİYAT

Turizm Aktüel 2014 Sayı 2

Düşen Türk HavaYolları Uçağı nın Enkazı Dün Sabah Bulundu

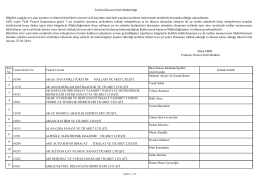

Sıra No Ticaret Sicili No Ticaret Unvanı İhtar İlanına Muhatap İlgililer

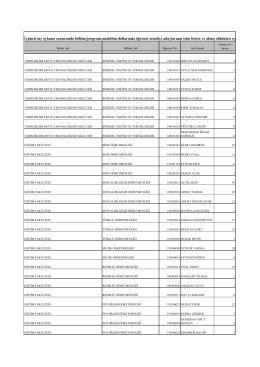

Üçüncü tur oylama sonucunda bölüm/program/anabilim dallarında

Galatasaray Sportif Sınai ve Ticari Yatırımlar Anonim Şirketi ve Bağlı

sermaye piyasası kurulu

2014 yılı Sermaye Artırımı Taslak İzahname(Henüz SPK tarafından