Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

MANUÁL PRO DÁRCE „MANUÁL PRO DÁRCE

NetSuite CRM pro Sociální kliniku

více informací - Český institut biosyntézy

Vážení a milí kolegové,

Nadační fond pomoci Karla Janečka podpoří

ENERGIE A ESENCE V BIOSYNTÉZE

informace k dotazníku - Český institut biosyntézy

Úplná pravidla soutěže

Setkání s biosyntézou 17. 9.

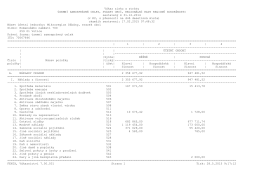

Výkaz zisku a ztráty k 31.12.2014

4a písm. b

Zpráva člena dozorčí rady ROUČKA

KAZUISTICKÁ SUPERVIZE

MEDITATIVNÍ TANEC BUTO

ZÁVAZNÁ PŘIHLÁŠKA

Stipendia EABC-ANUCES pro výzkumné pobyty

SEMPOZYUM PROGRAMI 08 EKİM 2015 PERŞEMBE 08:00 – 09

UDĚLAT NĚCO I PRO SEBE …

září - Farní sbor Českobratrské církve evangelické v Hradci Králové

Rynek samochodów ciężarowych: maj-październik 2015

1. Jak funguje Měření konverzí a co přináší? 2

Stanovy KZW - Klub zdraví Walmark

ke stažení - QED Group