Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Metodika dluhového poradenství

zdanění mezd, platů a ostatních příjmů ze závislé činnosti v

Naše Praha 6

Hasičské noviny č. 3, 13. února 2015

stáhnout - Krásná Lípa

NABÍDKA SPOTŘEBITELSKÉHO ÚVĚRU určeno

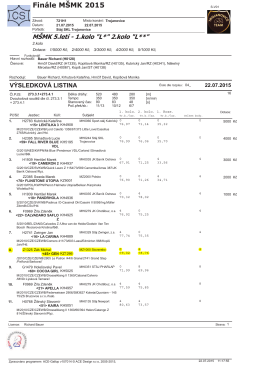

Finále MŠMK 2015

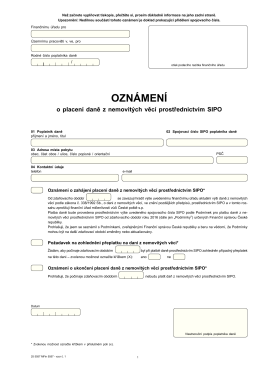

o placení daně z nemovitých věcí prostřednictvím SIPO