Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

IZVJESTAJ o BANKARSKOM sistemu sa 31 12 2013

2 IZVJESTAJ o BANKARSKOM sistemu sa 30 06 2012

Prezentacija makroekonomskih kretanja

2012 - Agencija za bankarstvo RS

Spisak MKO u RS

RevizBankeRS 2011 - Agencija za bankarstvo RS

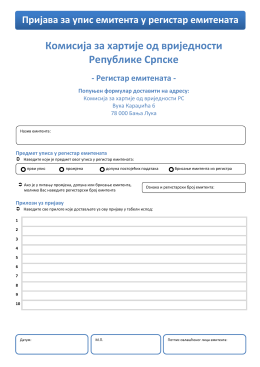

Комисија за хартије од вриједности Републике Српске

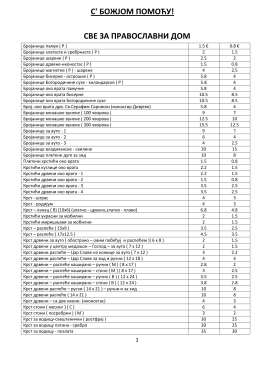

Цене свих производа

Spisak MKO iz federacije za 04 04. 2013

- Drina osiguranje

SPISAK BANAKA za DEBLOKADU RA^UNA

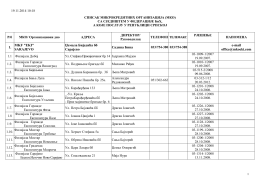

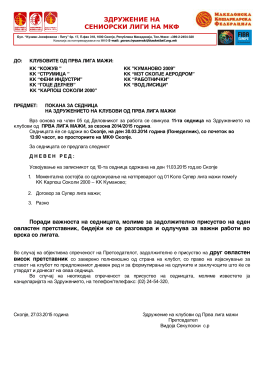

ЗДРУЖЕНИЕ НА СЕНИОРСКИ ЛИГИ НА МКФ

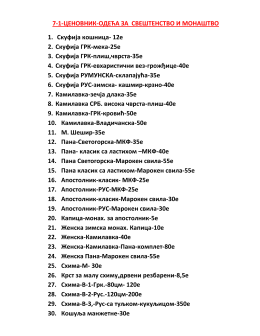

Одећа за свештенство и монаштво