Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

„Monteput“ d.o.o. Podgorica za 2013. godinu

Izvještaji o radu od I do VI.2012

Izvještaj o reviziji Godišnjeg finansijskog izvještaja Montenegro

Izvještaj o reviziji Završnog računa budžeta Opštine Mojkovac za

Red vožnje polazaka - Autobuska stanica Podgorica

sistem javnih nabavki u bosni i hercegovini, crnoj gori, makedoniji i

AUTO broj 19

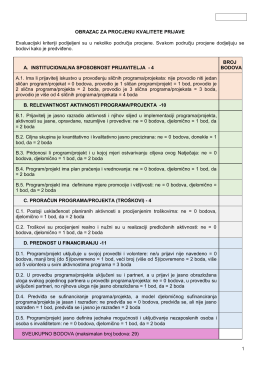

1 OBRAZAC ZA PROCJENU KVALITETE PRIJAVE

Izvještaj o reviziji Završnog računa budžeta Prijestonice Cetinje za