Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

in^rneETMo - SDU-nun Elektron Kitabxanası

TDV DIA - İslam Ansiklopedisi

reovirüs enfeksiyonları

Səhmdarların növbədənkənar ümumi yığıncağı.

öğretmen yetiştirme politika ve sorunları uluslar arası sempozyumu

Güvenlik Sektörü Reformu ve Arap Baharı

Kazakistan Cumhuriyeti Sanayi ve Yeni Teknolojiler Bakanlığı

MMC-nin konsilidə edilmiş balans hesabatı və auditor rəyi 2014 il

MEDZINÁRODNÉ ZDRAVOTNÉ PREDPISY: TEÓRIA

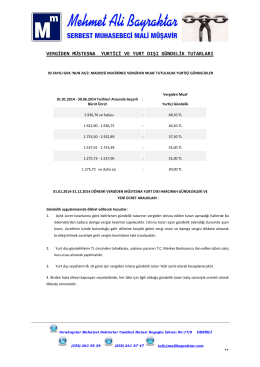

vergiden müstesna yurtiçi ve yurt dışı gündelik tutarları

ŠR 2015/16 - Mensa gymnázium

PENZA BÖLGESİ-RUSYA PENZA Moskova ana arteri üzerinde

Durante&Vivan

Analiza rynku kolejowego w Bułgarii