Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

sigorta sektöründe değerleme yaklaşımı: net prim değerleme

BELINA: BITI BEO[1] WHITENESS[1]

Dzieje 7

İndir (PDF, Bilinmeyen)

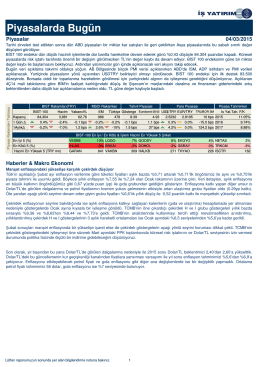

Piyasalarda Bugün

Öğrenmenin Üç Boyutu ve Öğrenme Deneyimlerinin Oluşması

KİŞİSEL BİLGİLER ADRES BİLGİLERİ İLETİŞİM

Grup Sağlık Sigortaları Ne Kadar Faydalı???

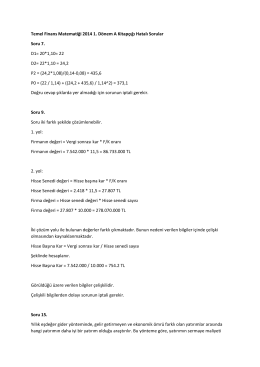

Temel Finans Matematiği 2014 1. Dönem A Kitapçığı Hatalı Sorular

JCR Eurasia Rating

PRESS RELEASE - JCR Eurasia Rating

BASIN AÇIKLAMASI JCR

BASIN AÇIKLAMASI JCR

Basın bültenini indirmek için tıklayınız.

Insurability of new risks Poistiteľnosť nových druhov rizík

Definiowanie chorób w ubezpieczeniu na wypadek poważnego

Sektöre Özgü İş Modeli - Grant Thornton Turkey

stratejik plan - Beşağaç Montessori Anaokulu

Polska Liga Walki z Rakiem

Raport z warsztatów obywatelskich

![BELINA: BITI BEO[1] WHITENESS[1]](http://s2.readgur.com/store/data/000106583_1-2990ba30587887c9afda81339fd28be1-260x520.png)