Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Haftalık EkoPolitik Gündem 12

Haftalık EkoPolitik Gündem 17-21 Kasım 2014

20 Şubat 2014 Fed tutanakları: İleriye dönük rehberlik çerçevesinde

Ekonomik Araştırmalar

Haftalık EkoPolitik Gündem 20-24 Ekim 2014 Ne zaman? Neler

Sanayi üretimindeki ivme kaybını otomotiv sektörü de durduramadı

Ekonomik Araştırmalar

Haftalık EkoPolitik Gündem 1-5 Aralık 2014

Haftalık EkoPolitik Gündem 22

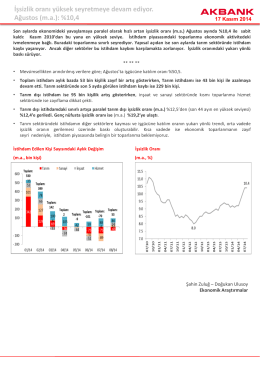

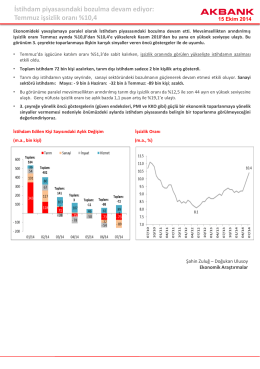

İşsizlik oranı yüksek seyretmeye devam ediyor. Ağustos (m.a.): %10,4

Haftalık EkoPolitik Gündem 8

11 Şubat 2014 Yellen: Var olan para politika çerçevesi devam

2015-2017 Orta Vadeli Program (OVP) açıklandı

Öncü göstergeler ekonomik aktivitede kayda değer toparlanma

Temmuz işsizlik oranı %10,4

Şirket ve Sektör Haberleri Makro Ekonomi Haberleri

İmalat sanayi PMI endeksi, diğer öncü göstergelerden ayrışıyor…

Yorum Yellen konuşmasının ardından Bernanke`den de benzer

Ekonomi ve Piyasa Duruşu: Rusya gelişmeleri ve olası etkileri

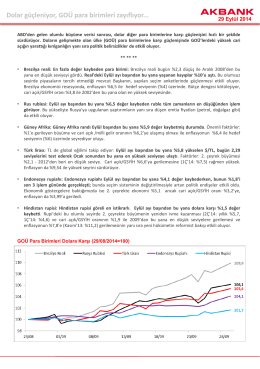

Dolar güçleniyor, GOÜ para birimleri zayıflıyor

Ekonomik Araştırmalar

Editörden

2015_Yili_Aydinlanma_Konferanslari_Listesi