Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Hukuk Bülteni 13.08.2014

sermaye artışında istenilen belgeler

Milli Emlak Genel Tebliği (Sıra No: 364)

internetin tarihi gelişimi

neden iyte gıda mühendisliği bölümünü seçmeliyim

VATANDAŞLIK - TEMEL HUKUK BİLGİSİ - 5

Gir - Brother

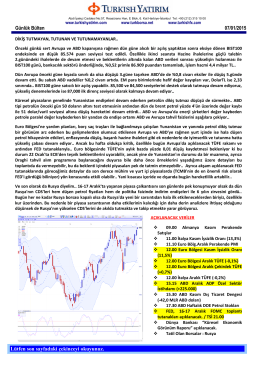

Günlük Bülten - Turkborsa.net

null

HAYTAP Hayvan Hakları Federasyonu

Finansal Kiralama Konusu İktisadi Kıymetlerde

7 HAZİRAN - Trakya Demokrat Gazetesi

Ek-1 - İzmir Bölge İdare Mahkemesi