Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

indirmek için tıklayınız

Sayı : 633 - Mersin Tercüman

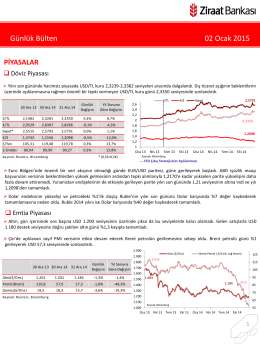

Günlük Bülten 02 Ocak 2015

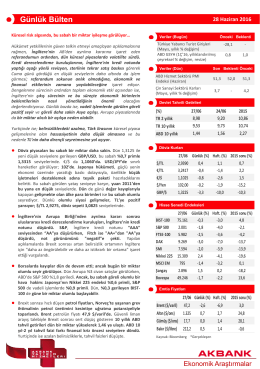

Günlük Bülten - Akbank Yatırımcı

Gözetim sürecinde ne tür veri kaynakları kullanılmaktadır?

32 Beşar Esad rejimine sağladığı siyasi, ekonomik ve

PDF

Volkswagen Doğuş Finansman A.Ş. 2013 Yılı Faaliyet Raporu

Sabah Analizi - 25 Subat 2016

indirmek için tıklayınız

KO VLADA SVETOM - Centar za prirodnjačke studije

AKDEMİR, Sevim-KOTİL, Erdoğan-ASYA BÖLGESİ İLE

1 CAMİ EĞİTİMİ VE CAMİ BAĞLANTILI HALKLA İLİŞKİLERDE

Ağustos 2014 Faaliyet Raporu İndir

TDV DIA - İslam Ansiklopedisi

Antonio VIVALDI

Aç - Türkiye Kamu Hastaneleri Kurumu

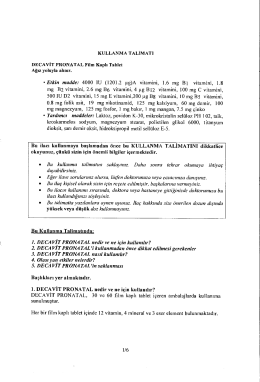

05032014_cdn/decavit-pronatal-film-tablet

Yurt Dışı Gelişmeler DenizBank Ekonomi Bülteni 03

Konsolide Finansal Tablolar 31.03.2014