Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

gyo - Dumlupınar Üniversitesi

mali politikaların güncel duyarlılığı ve dönemsel formül

tıklayınız. - Sağlık Hizmetleri Meslek YüksekOkulu

TARİH : 25.06.2014 KİMDEN : Aksa Enerji Üretim A.Ş. Yatırımcı

Smlouva o dílo Colas CZ, a.s

bireysel emeklilik fon tercihlerini etkileyen unsurlar

Tüketim Fonksiyonu ve Türkiye için Gelir

ONE FOR ALL URC-7557

Knn, Nn, Bayes, Dt Ve Svm Kullanılarak Ekg Vurularının

ORTADOĞU`NUN DEĞİŞEN EKONOMİ POLİTİĞİ

metabolik sendrom ve erektil disfonksiyon

Full Article - Turkophone

ABSTRACT ÖZET - Turkish Family Physician

Penelitian dan Publikasi - Program Studi Teknik Elektro Universitas

Küf Bağladı İçimdekiler

pdf dosyası - Afyon Kocatepe Üniversitesi İktisadi ve İdari Bilimler

Giriş

NWSA-Humanities Status - E-Journal of New World Sciences

KLİNİK EĞİTİME UYUM (2014-2015) 1 Eylül 2014

İçerik için tıklayınız

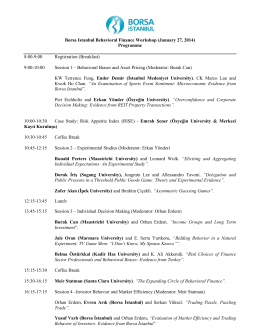

Borsa Istanbul Behavioral Finance Workshop (January 27, 2014

**letme Becerileri ve Grup Çal**mas* 6.Hafta:Örgütlerde Gruplar Ö*r

Turkey