Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

KDV VE ÖTV BEYANNAMELERİNDE DEĞİŞİKLİK !!!

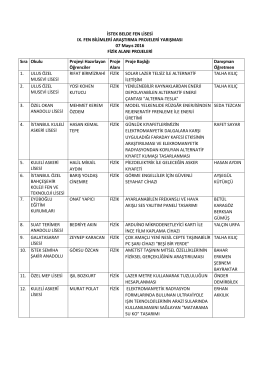

İSTEK BELDE FEN LİSESİ IX. FEN BİLİMLERİ ARAŞTIRMA

Hodnota člověka

obstetric ultrasound

AKDENİZ DENETİM HURDA PLASTİK, METAL KAUÇUK VE CAM

MBM: 1. Genel Kurul- Çevre, Enerji ve Doğal

Bordro - PwC Türkiye

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

tıklayınız. - Fen Bilimleri Enstitüsü

PDF Biçiminde İndir - Gelir İdaresi Başkanlığı

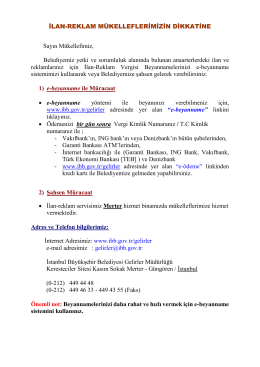

İLAN-REKLAM MÜKELLEFLERİMİZİN DİKKATİNE

Akıllı Kart Sistemi - İstanbul Saint Joseph Fransız Lisesi

2013 Faaliyet Raporu

Family Tax Benefit Part A - Turkish

İLAN-REKLAM MÜKELLEFLERİMİZİN DİKKATİNE

özel durum açıklama formu

Wingo Tanıtım Broşürü

İlan Reklam Beyanı İle İlgili Önemli Açıklamalar

Değerli Müşterimiz, - Innovia Ispartakule

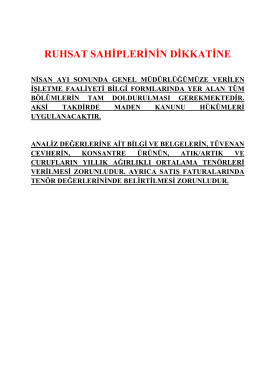

İşletme Faaliyeti Bilgi Formları Hakkında

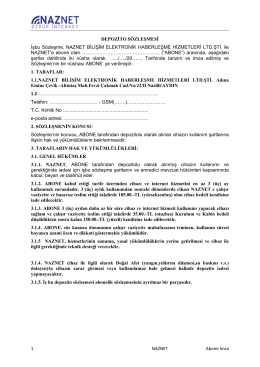

1 NAZNET Abone İmza DEPOZİTO SÖZLEŞMESİ

Söz konusu sunuma ulaşmak için lütfen linki tıklayınız Attach