Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Sağlık Hizmetlerinde Kalite Maliyetleri

บทที่2 วรรณกรรมและทฤษฎีที่เกี่ยวข อง

İşçinin Sesi Bursa Sayı 5 İNDİR

Örnek belediyecilik

View/Open - İstanbul Bilim Üniversitesi

this PDF file

Sağlık Hizmetlerinde Maliyet Etkililik Analizi

PREDGOVOR

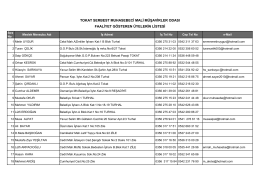

tokat serbest muhasebeci mali müşavirler odası

Yeliz YEŞİL1 Bülent ARPAT2 Nuri ŞAŞMAZ3 TIP

konteyner terminallerinde istif vinçlerinin etkin

Rapor - İlaç ve Eczacılık Genel Müdürlüğü

indirmek için tıklayınız

Harbin önünü almağa mahsus Cenubî Amerika

Arşiv Kaynak Tarama Dergisi

T.C. BİLİM, SANAYİ VE TEKNOLOJİ BAKANLIĞI Bilim ve Teknoloji

buradan

Personel Ödemeleri 2016 Yılı Yeni Yıl İşlemleri Kılavuzu

2- hakan gürkan – epigenetik modifikasyonlar ve erkek infertilite ilişkisi

tokat serbest muhasebeci mali müşavirler odası

Általános Értékesítési Feltételek

Použití feromonových lapačů v ochraně lesa proti lýkožroutu

Kesin Kayıt Hakkı Kazanan Öğrencilerin Listesi