Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

Bağış ve Yardım Politikası

Tarih : 20.05.2015 Sayı : 2015-17 Konu :Mazeret İzni ve Türkiye İş

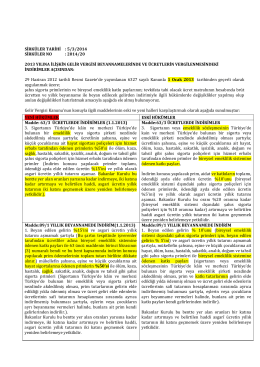

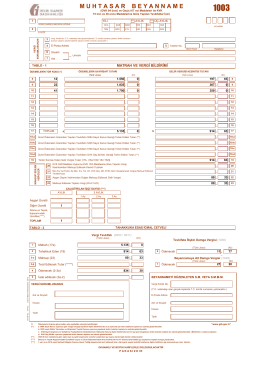

KDV VE ÖTV BEYANNAMELERİNDE DEĞİŞİKLİK !!!

Asgari Geçim İndirimi

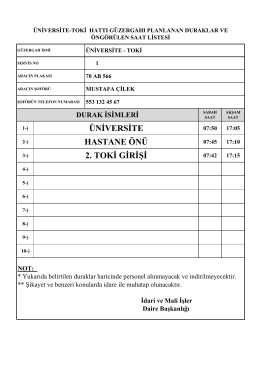

üniversite-toki hattı - KMU İdari ve Mali İşler Daire Başkanlığı

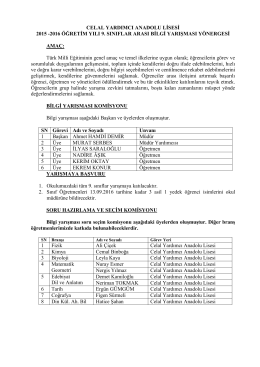

9. sınıflar arası bilgi yarışması yönergesi 2016-05

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

bülten 2014-2 web icin.indd

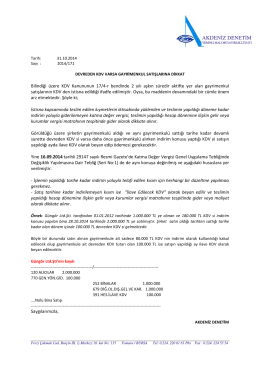

Sirküler 2014-020

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

dosyayı indir

MİLLİ VE ÖZEL GÜN BAŞVURU FORMU Başvuru Tarihi

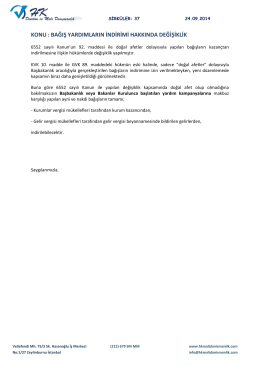

sirküler - 37 bağış yardımların indirimi hakkında değişiklik

Pdf yap

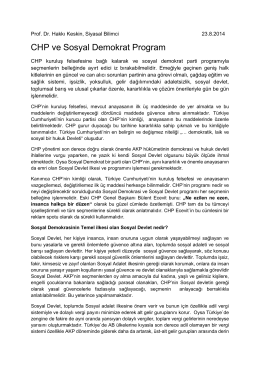

CHP ve Sosyal Demokrat Program

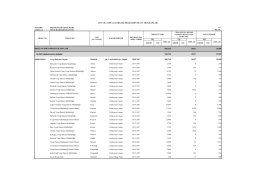

2015 Yılı Toplulaştırılmış Proje Detay Programları Ek-3

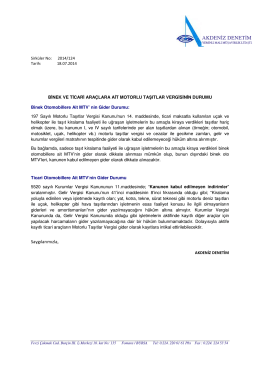

taksi fişlerine dikkat - akdeniz denetim yeminli mali müşavirlik ltd. şti.

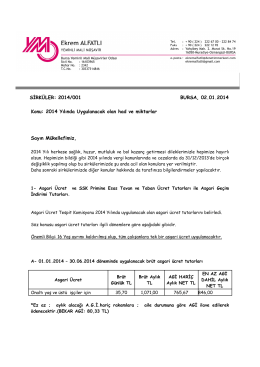

sırk 2015-18 2015 yılında ücretli çalışanlara ilişkin

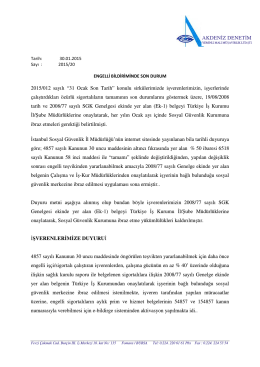

önemli - süreli - Güneydoğu Anadolu İhracatçı Birlikleri

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)