Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

2014 YILINDA ÇİN: FİNANSMAN VE AŞIRI KAPASİTE

Ücretlendirme Politikası

Avrupa Yeterlilik Çerçevesinde Makine İmalatçılarının Eğitimi ve

bükoop`tan

Wpływ kryzysu na Euro jako walutę międzynarodową

Tam Metin (PDF) - İş Ahlakı Dergisi

2010 - Anadolu Üniversitesi Kütüphanesi

GPD 2014 Nisan Ayı Bülteni - Gıda Perakendecileri Derneği

Coface Nisan 2014 Ekonomi Raporu

Sirküler No: 2014 / 63

ANALİZ YÖNTEMLERİ

Belediye memuruna maaş artı 1140 lira!

Küresel Ekonomiye Genel Bakış 2014

Türkçe Versiyon

dosyayı indir - FenDosyasi.Com

Sonuç Bildirgesi için tıklayınız. - Tez-Koop

Krok za krokom

Akým výzvam čelí čínska ekonomika

Ekli Dosyayı İndir

Gazela Biznesu 2015 dla SP ZOZ MSW w Poznaniu im. prof. L

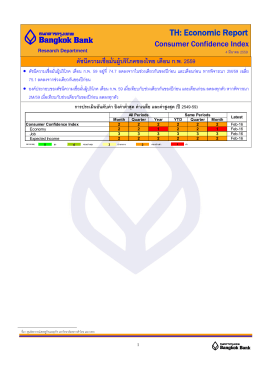

TH: Economic Report