Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Dumlupınar Üniversitesi Sosyal Bilimler Dergisi / Dumlupınar

2014 - Counsellor Web Sites

Devlet Destekleri Bilgi Sistemine (DDBS)

TED Ege İlkokulu

FAALİYET RAPORU

Samsun İli Örneği - Ege Üniversitesi

NEWSLETTER 2014

PPT

List View

alan ölçme çalışmaları 2

Aydın Organik ve İyi Tarım Yol Haritası Raporu

Coca-Colonizace. O nadnárodních společnostech (nejen)

akts kataloğu - Gaziantep Üniversitesi

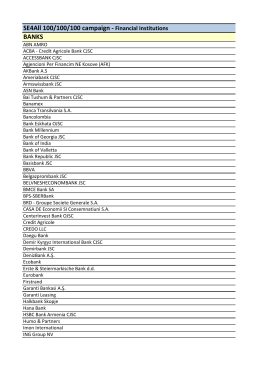

List of Financial Institutions

Zadanie 8. Excel, funkcja KONWERTUJ, funkcje zaokrągleń

Çocuk İşgücü Anketi Sonuçları, 2012

program wychowawczy - Publiczne Gimnazjum Nr 3 w Grajewie

Silivri İlçesi Hakkında Genel Bilgi

przeczytaj całość

Reparacija za žrtve ratova u bivšoj Jugoslaviji

Bevezetés, adatbázisok története, alapfogalmak, adatmodellek

AYŞEN ALTUN ADA Yrd.Doç.Dr. - Türk Dili Bölümü

online broşür