Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Öğlen Oturumu

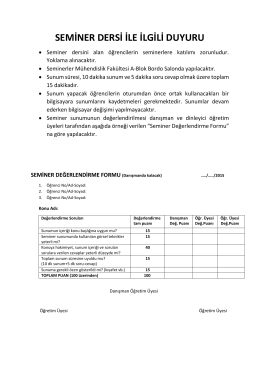

Seminer Sunumları ile İlgili Önemli Duyuru

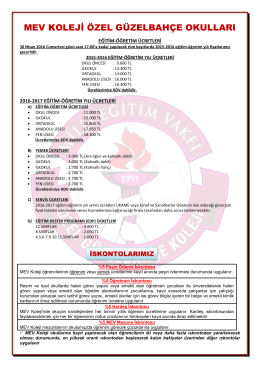

mev koleji özel güzelbahçe okulları

Q-Bitz Klavuz Kitap İndir

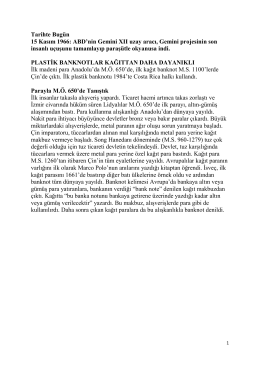

Plastik Banknotlar Kağıtlar Daha Dayanıklı

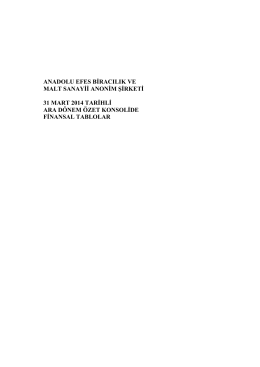

AEFES-Kons 31.03.2014 SPK_TR CONDENSED

Coca-Cola İçecek Anonim Şirketi

Rus uzman: Türkiye ve Rusya savaşın eşiğinde

BAĞIMSIZ DENETİM KURULUŞLARINCA GERÇEKLEŞTİRİLECEK

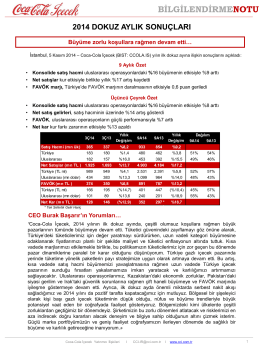

9A2014 Bilgilendirme Notu

Standart Maliyetler ve Sapma Analizleri

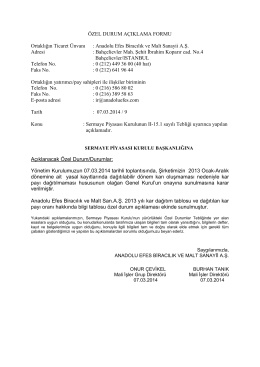

Kar Dağıtım Önerisi 08.03.2014

pptx

Bu PDF dosyasını indir

Staj Uygulama Esasları Summer Internship Regulations 2014