Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

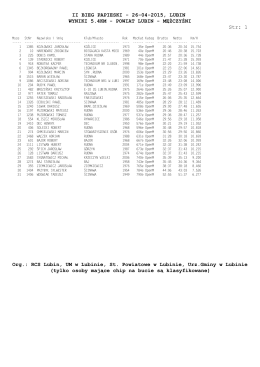

Haftalık Döviz Rehberi

Powiat - Super Sport

Piyasa Yorumu - Turkborsa.net

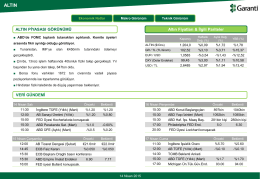

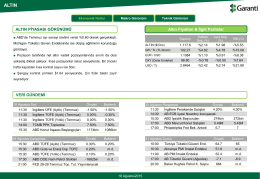

araştırma - Garanti Yatırım

Aynur Kankaz Sultan: Hoş geldiniz, sizi tanıyalım. Aynur: 2 yıldır

Trans X Istanbul - www. transxistanbul.com

Haftalık Döviz Rehberi

Haftalık Döviz Rehberi

Cenovnik vijčane robe (2015.)

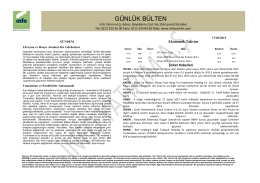

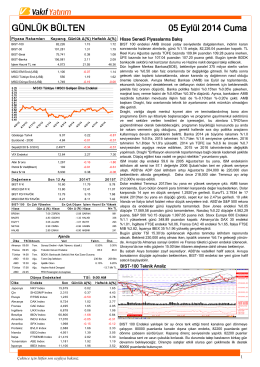

Günlük Bülten 17.02.2015

Otomasyon Aksesuarları

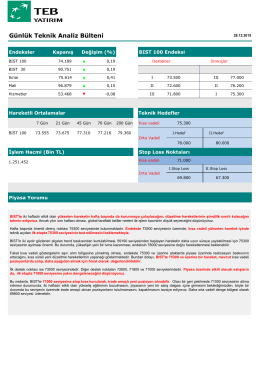

Günlük Teknik Analiz Bülteni

Günlük Bülten 18.02.2015

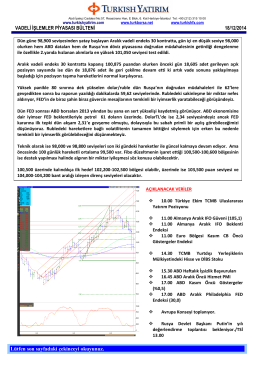

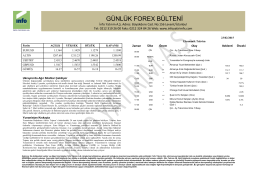

GÜNLÜK FOREX BÜLTENİ

İletişim Kurmak

Piyasa Yorumu - Turkborsa.net

Piyasa Yorumu - Turkborsa.net

Yetim Çalışmaları 2015.indd

İndirmek için tıklayınız

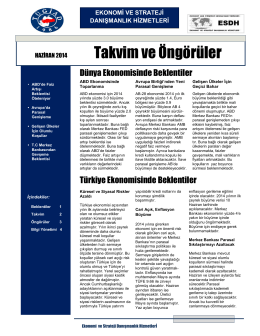

Ekonomik Takvim ve Beklentiler

Yansıma-Öteleme-Dönme Çalışma Kağıdı-1

Çiziyorum.. Eğleniyorum…

2015 yılı BES için nasıl geçti?