Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Derin Olan Kuyu Değil, Kısa Olan İp!

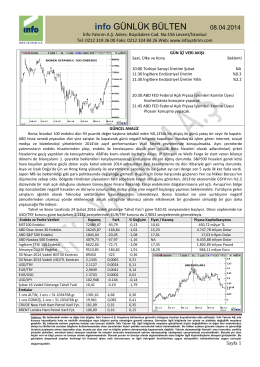

info GÜNLÜK BÜLTEN 08.04.2014

Gençlere Mektup

Pdf İndir - On5yirmi5.Com

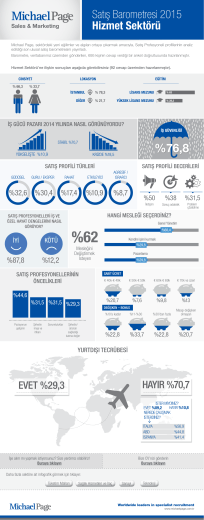

Satış Barometresi 2015 Hizmet Sektörü

Raporu indirmek için tıklayın

Kapanış Bülteni - DOMOTEX Turkey

1) Modern Atom Teorisinin Gelisimi

Kurukahveci Mehmet Efendi

มายาคติในโฆษณาครีมหน าขาวสําหรับผู หญิงของ

Bülten - petra

Piyasa Yorumu - Turkborsa.net

Kuvvet-Ağırlık-Ve-Basınç

yeni kent merkezi katalogu

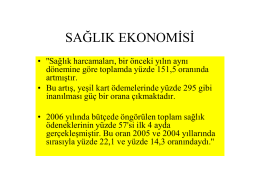

sağlık ekonomisi

15. Sayı - Kurumsal Sosyal Sorumluluk Derneği

EN 15838 letak

Test Çözme Teknikleri

İSTİHDAM ANALİZİ

30 EYLÜL 203 ARA DÖNEM YÖNETİM KURULU FAALİYET