Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

2. Çeyrek Finansal Sonuçları Analist Sunumu

1. Çeyrek Finansal Sonuçları Analist Sunumu

ULUDAĞ ÜNİVERSİTESİ KÜLTÜR ve SANAT KURULU İŞLEYİŞ VE

2014 1. Çeyrek finansal sonuçları açıklandı. Özet sunuş için

ULUSOY UN SANAYi YE TiCARET A.S. FiYAT TESPiT

Piyasa Yorumu - Turkborsa.net

TOASO - 3Ç 2014

İZMİR BÜYÜKŞEHİR BELEDİYESİ 2013 YILI SAYIŞTAY

TOFAfi, 2013 y›l›nda dünyadaki tüm Fiat Chrysler

Şirket Üst Düzey Yöneticileri

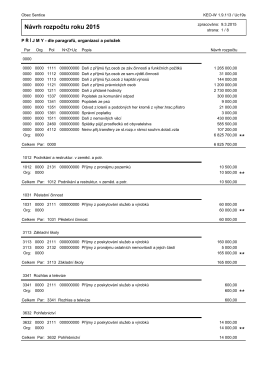

Návrh rozpočtu roku 2015

Aer Başkanı Dr. Bozatlı Çalışmalarını Anlattı

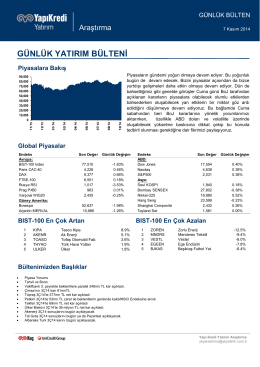

günlük yatırım bülteni

2014-temmuz-taysad-sektor

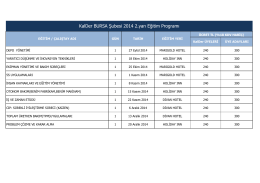

KalDer BURSA Şubesi 2014 2.yarı Eğitim Programı

Tofaş 2015 - 3. Çeyrek Finansal Sonuçları Analist Toplantısı Sunumu

GLOBAL PAZARLAR