Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

6306 sayılı kanun kapsamında alıcı, satıcı harç muafiyeti

6306 sayılı kanun kapsamında KDV uygulaması

Kamu lojmanlarında oturanlara kira yardımı, kredi faiz desteği

Üst Yazı için Tıklayınız - Çevre ve Şehircilik Bakanlığı

Geçici Peronele (4/C) Özel Hizmet Tazminatı

Parsel birleştirmede (tevhid) muafiyetler

KOCAELİ ÜNİVERSİTESİ FEN BİLİMLERİ ENSTİTÜSÜ

teknoloji geliştirme bölgeleri teşvikleri

BÖLGE MÜDÜRLÜKLERİNE 2985 sayılı Toplu Konut Kanununun

organize sanayi bölgeleri teşvikleri (şubat 2015)

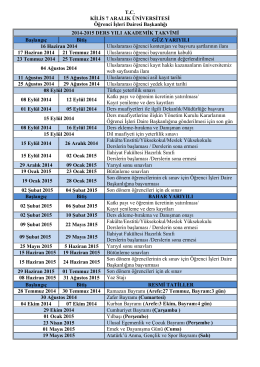

T.C. KİLİS 7 ARALIK ÜNİVERSİTESİ Öğrenci İşleri Dairesi

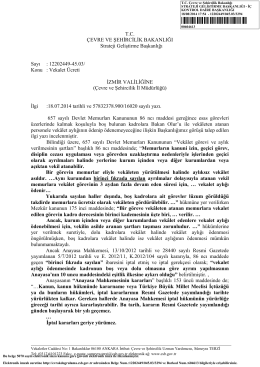

Boş Kadrolara Vekalet Ücreti - Çevre ve Şehircilik Bakanlığı

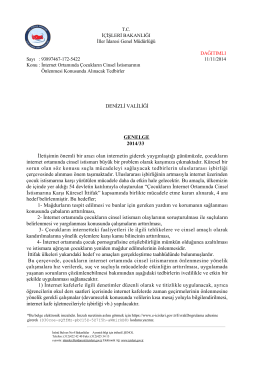

2014/33 Sayılı Genelge

Yerleşim Yeri Belgesi(29.01.2014-9689)

mevzuat bilgilendirme servisi

84 Adet 2,5 Tonluk İtfaiye Tipi Su Tankeri Alımı İşi

MYO-Para ve Banka Dersi

Staj Konusunda Bilgilendirme Sunusu

Sunum 11

MEB ADSL hakkında bilgilendirme - Foça İlçe Milli Eğitim Müdürlüğü

İlimiz Merkezi Turgut Özal Mah. 6.Sk. No:1 adresinde faaliyet gösteren

Document

Et sektörü yöneticileri için uluslararası uygulamalı seminer