Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

pdf olarak indir

pdf olarak indir - soyak elıte club

pdf olarak indir - soyak elıte club

Slayt 1 - TMMOB Gıda Mühendisleri Odası

Slayt 1 - TMMOB Gıda Mühendisleri Odası

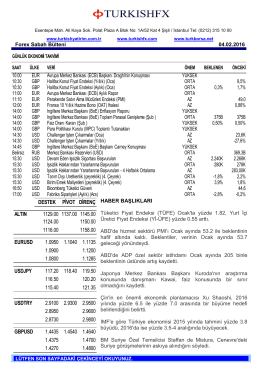

Ülke Saat (TSİ) Ajanda Beklenti Önceki Pazartesi

Editörden

Forex Sabah Bülteni

27.05.2014 AYS Kalite Toplanti Notlari_1118170058

TMMOB GIDA MÜHENDİSLERİ ODASI Meşrutiyet Caddesi 22/13

Sayı: 46 Ocak 2016 2016 Ocak Ayında Şubemiz Bünyesinde

Ankara Dosyası

Slayt 1 - TMMOB Gıda Mühendisleri Odası

sağlıkta yanıtı bulunamayan durumlar: memnuniyet mi şikayet mi

Global Gelişmeler - Yatırım Finansman

yakın fay yer hareketi altında ağırlık tipi kıyı duvarlarının kayma

Slayt 1 - TMMOB Gıda Mühendisleri Odası

Slayt 1 - TMMOB Gıda Mühendisleri Odası

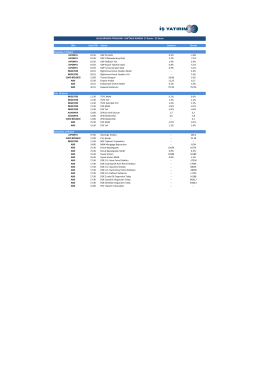

Günlük Rapor - 12 Ekim 2015 Pazartesi Sayı: 784 Sayfa: 1

UYARI METNİ Bu sayfada yer alan bilgiler genel nitelikte olup

Tehničke karakteristike

Tehničke karakteristike

Ajanda Reklam Sözleşmesine Ulaşmak İçin Tıklayınız