Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

20 Ekim 2014

Primer Hipertrofik Kardiyomiyopatili Bir Olguda

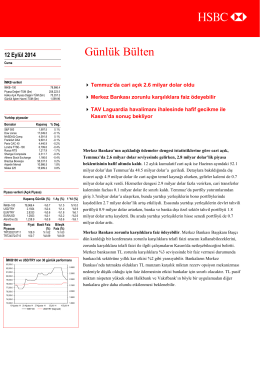

GÜNLÜK BÜLTEN

15-08-14

PDF dökümanını indir - TAV Yatırımcı İlişkileri

PDF dökümanını indir - TAV Yatırımcı İlişkileri

DÜNYA`DA BU HAFTA

PDF dökümanını indir - TAV Yatırımcı İlişkileri

sosyal medyanın kurumsal inovasyon için kitle

Mart ayının ilk haftası Euro Bölgesi ve ABD

Yüklemler Mantığı

2014 Mayıs Ayı Bülten İNCELE.. - A Artibir Gayrimenkul Degerleme AS

GÜNLÜK BÜLTEN

Günlük Bülten 25.02.2015

2015 Yılı Beklentilerimiz

Ahmet Erdem

KAS-İSKELET BİYOMEKANİĞİ - Celal Bayar Üniversitesi

12-09-14

En bref… Principaux mouvements de marchés

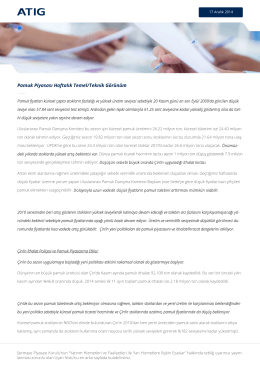

Pamuk Piyasası Haftalık Temel/Teknik Görünüm

araştırma - Garanti Yatırım

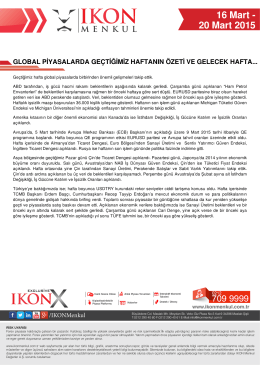

16 Mart - 20 Mart 2015

2015 08 05_EWEA