Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Ġçindekiler - İnternet Vergi Dairesi

Mobile Çözümler - Satış Dağıtım 0.05 MB

1454.bülten .docx

Hazır Beyan Sistemi Yardım Rehberi Yayınlanmıştır

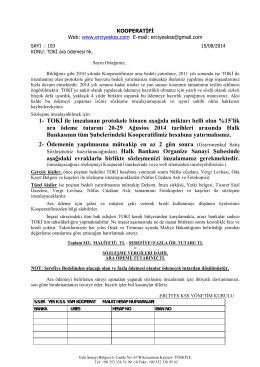

1- TOKİ ile imzalanan protokole binaen aşağıda

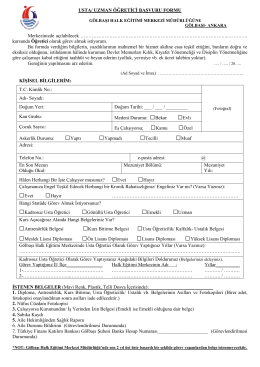

Usta/ Uzman Öğretici Başvuru Formu için tıklayınız

Aylık Bülten - myplaytimes

Kent Konut 5. Etap bitmeden sat›flta!

Borç Geri Ödemelerinde Taksit Öteleme (Mola) Talebi 1

Türkçe Amerikada Ev Alma Rehberini İndirmek

06/06/2014 Tarihli Aile Hekimliği Performans İtiraz Değerlendirme

wl13-g dık buzdolabı malzeme ve teknik özellikler dosyası materıal

Kira garantili konut projeleri NEDEN YOK?

Slayt 1 - Okan KARAAĞAÇ

TEMPOLU YÜRÜYÜġ ve NEFESLĠ ADIMLAR

İSTEK ÖZEL ULUĞBEY ORTAOKULU 2014

Taslak İzahname - Şeker Yatırım

Döküm İndir - Global Yatırım Holding

yerindelik testi

İndirmek için lütfen tıklayınız…

anadolu hayat emeklılık a

Faks Sihirbazı

apachı kont ve cat