Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Şehmus Şenol Bozdağ, Türkiye İstatistik Kurumu (TÜİK)

2014 Ekim Ayı Haber Bülteni Özeti – TÜİK Manisa Bölge Müdürlüğü

ANİMASYON İŞLETMECİLİĞİ ve DİKKAT EDECEK HUSUSLAR

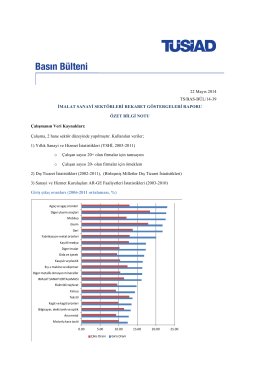

22 Mayıs 2014 TS/BAS-BÜL/14-39 İMALAT SANAYİ

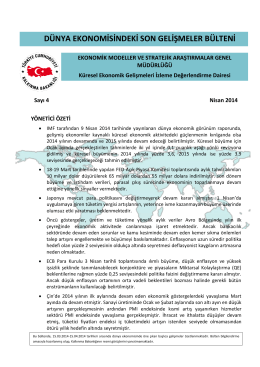

DEG Nisan2014

Kocaelli Üniversitesi Özel Yetenek Sınav Klavuzu - Sprint

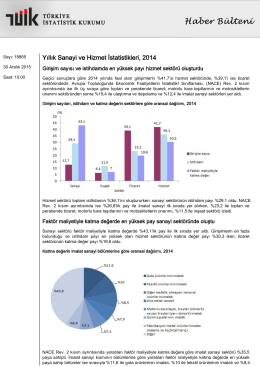

TÜİK, Yıllık Sanayi Ürün ve Yıllık İş İstatistikleri Sanayi ve Hizmet

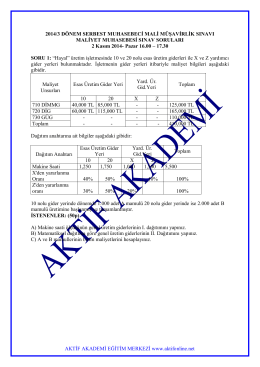

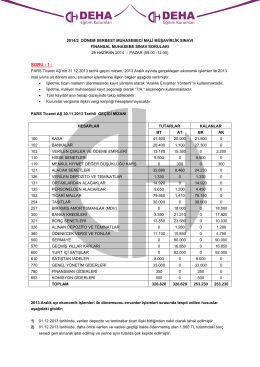

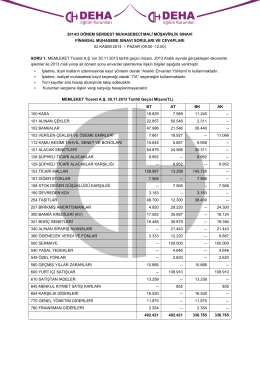

Maliyet Muhasebesi

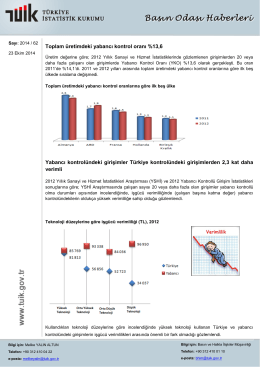

Toplam üretimdeki yabancı kontrol oranı %13,6 Yabancı

Vývoj ekonomiky SR a štruktúrne zmeny po vstupe do EÚ

suç duyurusunu okumak için lütfen tıklayınız

bilanço hesapları

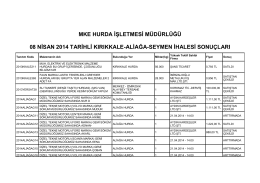

MKE HURDA İŞLETMESİ MÜDÜRLÜĞÜ 08 NİSAN 2014 TARİHLİ

`mary`ye doğru diyen çıkmadı

ihale ilanı ekmek satış büfelerinde satılmak üzere ekmek alımı

Maliyet Muhasebesi

Návrh rozpočtového plánu Slovenskej republiky na rok 2015

Yıllık Sanayi ve Hizmet İstatistikleri-(2014

Untitled

2012/2 smmm sınavı

zmit *lçesinde *ans Oyunlar* Ba**ml*l

yazının devamını okumak için buraya tıklayınız

İstatistiki Bilgi Altyapısının Geliştirilmesi Programı