Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Hızla şişmeye başlayan balon ve zincirleme krizler

Hazine bugün gerçekleştirdiği ihalelerde ROT dahil toplam 4.36

HAZİNE İHALELERİ

parçalanma, radikalleşme, çatışma ve mezhepçilik

Hazine İhaleleri Değerlendirme

BURS VE ÖĞRENİM KREDİSİ BAŞVURULARI BAŞLADI E

Okuma Testi (Zor - 08)

Işık Üniversitesi Lisans Eğitim-Öğretim ve Sınav Yönetmeliğinin 15

Sayı 13: 31 Mart — 6 Nisan 2014

küba ülke etüdü

Kaliteli Ürün Uygun Fiyat

Kobanê halkının yanındayız!

GÜNLÜK BÜLTEN

Aralık 2014 - Kuveyt Türk Katılım Bankası A.Ş.

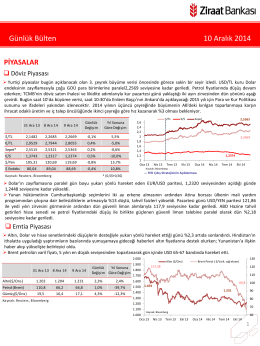

10 Aralık 2014 tarihli piyasa yorumu

Katılımcı yerel yönetimde örnek Belediye

Türkiye İhracatçılar Meclisi (TİM), Aralık ayı ve 2014 geneli

1. yıllık izinler ile ilgili bilinmesi ve yapılması

Metnin Tamamı